怡和嘉业(301367)

事件:怡和嘉业发布2023年一季报,公司2023年一季度实现营收4.80亿元,同比增长131.85%;实现归母净利润155.45亿元,同比增长192.03%

一季度业绩超预期,淡季不淡收入毛利率环比提升。公司淡季不淡,在23Q1营收实现了4.80亿元,同比大幅增长131.85%,同时,23Q1公司实现毛利率47.02%,同比显著提升4.79pcts,盈利能力实现较大幅度提升。公司一季度单季度收入实现高速增长,主要基于海外收入高速增长,其中:1)呼吸机设备基于高价质量产品推出,设备毛利率预计提升;2)高毛利率耗材增速更快,占比预计环比提升,驱动公司收入及综合毛利率环比提升,同比大幅提升。

规模效应初现,期间费率有所下降。23Q1公司发生销售费用0.20亿元,销售费率4.19%,同比降低2.48pcts;发生管理费用0.09亿元,管理费率1.79%,同比降低0.62pcts;发生研发费用0.20亿元,研发费率4.07%,同比降低1.28pcts;发生销售费用0.03亿元,同比增加233%,主要系汇率变动影响所致。总体来看,随公司营收规模的快速扩张,期间费率呈现出较明显的下降趋势。

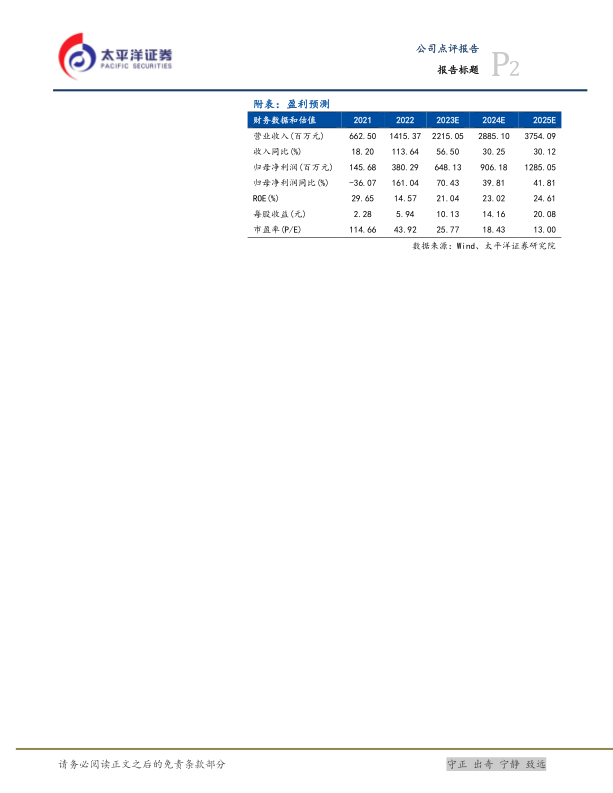

深耕呼吸健康领域长坡厚雪赛道,盈利模式持续验证。中短期看,公司将继续显著受益于行业龙二召回事件,公司作为国产呼吸机出海龙头高性价比优势无可替代,伴随海外经销商3B公司(现ReactHealth)的全面升级,能够与公司更好的相互扶持,积极扩大在全球市场呼吸机领域的市占率。中长期看,公司目前呼吸机配套耗材营收占比依然较低,对标海外龙头收入结构,公司高毛利率耗材占比有望持续提升,驱动综合毛利率向上仍有较大提升空间;同时公司注重多产品创新,围绕睡眠呼吸领域不断迭代现有产品以及开发拓展新品类,凭借前期搭建的呼吸科技产品平台,海外渠道复用性好,有望持续推进公司营收利润高速增长。我们预计2023-2025年公司实现营收22.15、28.85、37.54亿元,同比分别增长56.50%、30.25%、30.12%;实现归母净利润6.48、9.06、12.85亿元,同比分别增长70.43%、39.81%、41.81%,以当前市值对应PE25.77/18.43/13.00x,考虑到公司国产呼吸机龙头地位稳固,产品竞争力突出,海内外渠道持续扩张,渠道复用性好,维持“买入”评级。

风险提示:设备及耗材推进不及预期;外部环境压力发展超预期

微信扫一扫-立即使用

微信扫一扫-立即使用