怡和嘉业(301367)

投资要点

一季报超预期:2022年实现收入14.15亿元(+114%)和归母净利润3.80亿元(+161%)。分业务来看,家用呼吸机业务实现收入11.71亿元(+195%),耗材业务实现收入1.98亿元(+21%),医用产品业务实现收入0.44亿元(-57%)。呼吸机业务实现较大增长,主要系受竞争对手产品召回影响,美国市场销量大增所致;医用产品的销售较去年同期均有所下降,主要系2022年1-10月医用产品的需求有所下降,11-12月因原材料供应紧张无法及时响应市场需求。2023年一季报实现收入4.8亿元(+132%)、归母净利润1.55亿元(+192%)。2023年一季度营收和利润增速超出市场预期,公司国内外业务稳步推进,产品需求增加下实现营收大幅增加。

借机加速海外扩张,提升品牌影响力:公司系国内少有专注于呼吸健康领域设备和耗材的生产厂家,深耕海外市场多年,受益于竞争对手产品召回,公司凭借产品高可靠性和性价比优势加速海外扩张,依托境外合作经销商3B实现产品快速放量,2022年全年境外营收占比达84.72%,产品销售覆盖全球100多个国家和地区,得到海外主流国家认可,品牌影响力有望进一步提升。未来巩固优势区域,加快营销网络拓展,实现国内外销售业绩的可持续增长。

高度重视研发,研发成果丰厚:公司2022年研发投入0.73亿元(+51%),加快产品更新迭代,保持产品核心竞争力。截至2022年12月31日,公司拥有458项国内专利,其中国内发明专利81项、国内实用新型专利284项、国内外观设计专利93项;国际专利85项;软件著作权69项。自主掌握了主营产品的核心技术,并为后续新产品研发并成功商业化提供有力的支持。

股权激励彰显发展信心:公司拟向高级管理层和部分核心业务人才发布股权激励计划,授予不超过64.00万股的限制性股票,占当前公司股本总额6400万股的1.00%。业绩考核目标为以公司2022年营业收入为基数,2023、2024年营业收入增长率不低于30%、60%,彰显公司发展信心。

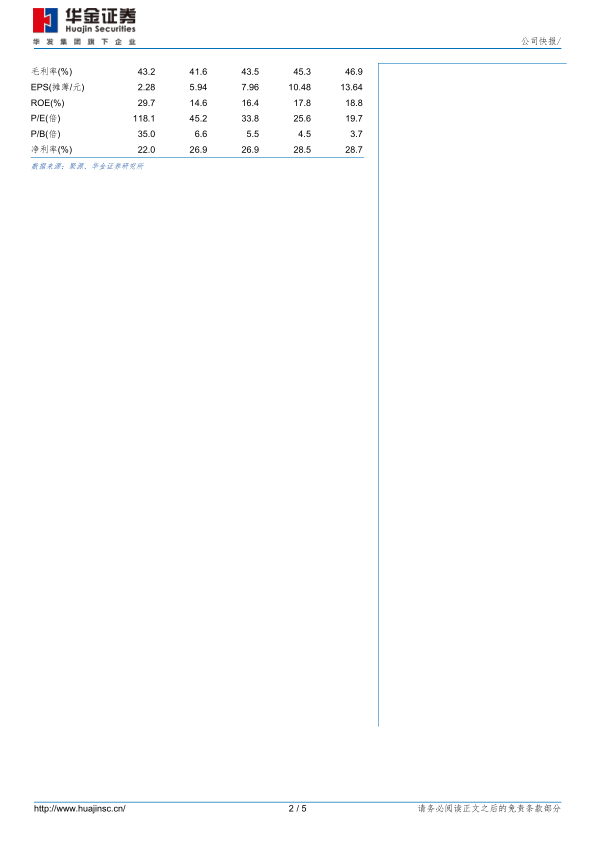

投资建议:我们预计公司2023-2025年收入分别为18.91/23.57/30.39亿元,增速34%/25%/29%,归母净利润分别为5.09/6.71/8.73亿元,增速34%/32%/30%,对应PE分别为34/26/20倍。公司系国产家用呼吸机龙头,海内外业务发展势头向好,预计业绩持续增长,首次覆盖,给予“增持”建议。

风险提示:产品研发失败风险;产品降价风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用