中心思想

医保支付政策驱动仿制药市场变革

本报告核心观点指出,随着中国医保支付标准的深入推进,医药行业正经历结构性变革。医保支付标准正逐步取代传统的招标模式,这一趋势显著利好国产仿制药的进口替代进程。特别是在福建省的招标实践中,通过医保支付结算价鼓励医疗机构进行二次议价,有效打击了原研药的市场份额,从而为具备良好竞争格局和高质量的特色专科仿制药提供了崛起机遇。

仙琚制药特色专科药的进口替代机遇与业绩拐点

仙琚制药凭借其在甾体类特色专科仿制药领域的领先优势,在此轮医保支付改革中占据有利地位。公司核心品种如性激素黄体酮、肌松药罗库溴铵和顺阿曲库铵、呼吸科噻托溴铵和糠酸莫米松等,均因其独家规格、良好竞争格局或价格优势,有望加速对进口原研药的替代,抢占更广阔的市场份额。报告预测,公司业绩已出现拐点,预计2016-2018年摊薄每股收益(EPS)将分别达到0.25元、0.37元和0.49元,对应市盈率(PE)分别为52倍、35倍和26倍,显示出强劲的增长潜力。公司在制剂业务保持高速增长的同时,原料药业务触底回升,OTC业务恢复增长,加之管理层激励到位,共同构筑了其长期竞争力高于行业均值的投资价值。

主要内容

性激素:黄体酮,独家硬胶囊规格,广东福建皆有中标,福建医保支付价相对于之前最低价下降14%。

- 中标价格分析: 2016年11月前,公司50mg×28粒规格的黄体酮在2015年福建省招标中最低中标价为38.2元(即1.36元/粒)。在2017年3月的广东省招标中,仙琚黄体酮作为独家50mg硬胶囊规格,分组在第四层次,中标价格与上次接近,仅下降1.4%,但仍高于之前的全国最低价。

- 医保支付价影响: 福建省医保支付结算价设定为1.168元/粒,低于之前的福建最低中标价1.36元/粒,价格下降14%,可能带来一定压力。

- 市场策略与增长: 公司自有销售团队在黄体酮领域已形成品牌和市场优势。未来增长主要来源于适应症的拓展,从调经保胎延伸至辅助生殖领域,预计将带来约20%的增长。

肌松产品线:罗库溴铵——竞争格局良好,价格体系稳定,进口替代加速。

- 最低中标价与价格体系: 2015年福建招标中,2.5ml:25mg规格最低中标价为35.3元/支,5ml:50mg规格为58.9元/支。最新的广东省中标中,仙琚制药和华北制药的罗库溴铵中标规格互换,维持了良好的价格体系,价格基本不变甚至略有提高。

- 医保支付价影响: 福建医保最高销售限价(即医保支付结算价)为34.7元/支(2.5ml:25mg),相对于之前的全国最低价略微下降2%。

- 产品优势与竞争格局: 罗库溴铵作为一线肌松药,起效更快,是目前最理想的肌松药之一。国内市场主要有三家企业:仙琚制药、Organon和华北制药(2015年底获批)。仙琚制药的市场占有率持续提高,随着福建医保支付价的落地,国产产品优势增强,进口替代有望加速。

肌松产品线:顺阿曲库铵——竞争格局良好,医保支付价压力略大,与罗库溴铵形成双保险。

- 竞争格局与价格变动: 市场竞争格局良好,总共三家(恒瑞、上药东英、仙琚),格局相对稳定。恒瑞在福建弃标后,上药东英和仙琚制药以不同规格中标。2016年11月仙琚5mg规格最低中标价为45.3元/支。

- 医保支付价压力: 福建医保最高销售限价(即医保支付结算价)为30.92元/支,相对于之前最低价大幅下降31.7%,整体价格压力较大。

- 产品组合策略: 尽管顺阿曲库铵面临价格压力,但公司同时拥有罗库溴铵,形成产品组合双保险。若顺阿曲库铵价格大幅下跌,罗库溴铵的竞争力将提高,可能形成产品替代。

- 医保目录限制: 17版医保目录延续09版对顺阿曲库铵“限阿曲库铵注射剂不能耐受的患者”的使用限制,但报告认为对终端销售无边际影响。

- 未来发展: 恒瑞已在美国获得注射剂ANDA,推测其可能在国内注册注射剂型,以通过FDA认证的身份进入医保支付的“非竞价组”。

呼吸科:噻托溴铵——竞争格局好,进口替代加速

- 最低中标价与价格竞争: 截至2016年11月,仙琚制药噻托溴铵吸入剂的最低中标价为2015年福建的33元/盒(18ug×6),相当于5.5元/粒。2017年3月广东招标中,正大天晴降价11.8%,以6元/粒的价格抢占南昌弘益药业的中标资格。

- 医保支付价影响: 福建医保支付结算价为4.93元/粒(18ug×1),相对于之前的最低价下降10%。主要参与者为仙琚制药和南昌弘益药业,正大天晴弃标。

- 市场前景: 整体而言,该品种竞争格局良好,未来价格有望维持相对稳定。随着医保支付结算价的推广,噻托溴铵有望加速进口替代。

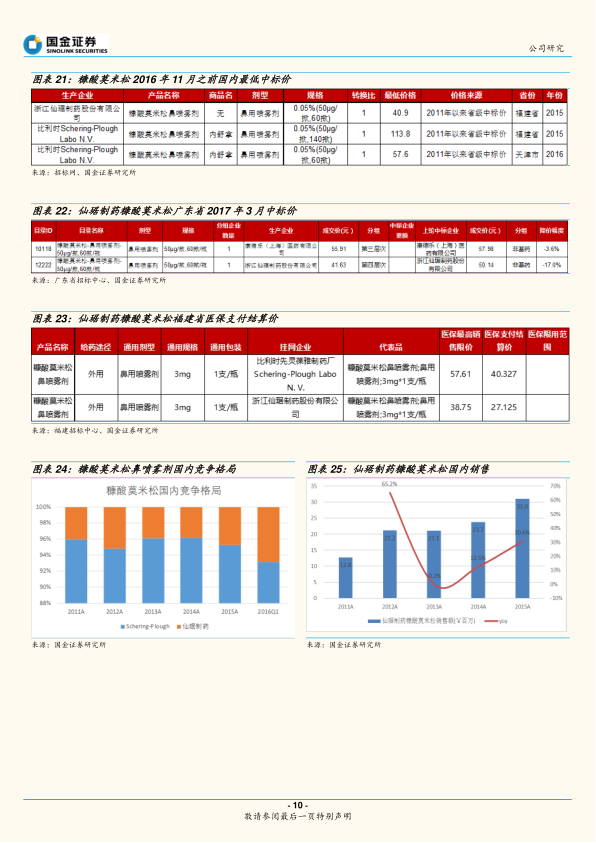

呼吸科:糠酸莫米松——独家首仿,进口替代加速

- 竞争格局: 国内市场主要由仙琚制药和比利时Schering-Plough Labo N.V.(代理商为康德乐(上海)医药有限公司)两家竞争,仙琚制药为独家首仿。

- 最低中标价与价格优势: 截至2016年11月,仙琚的全国最低价为40.9元/瓶。2017年3月广东招标中,仙琚制药中标价由2016年8月的50.14元/瓶下降到41.63元/瓶。

- 医保支付价影响: 2016年3月福建医保支付价估计仙琚定价以上限38.75元/瓶为主。若均以医保最高销售限价计算,病人使用仙琚产品需自付17.05元,而先灵葆雅需自付25.35元,仙琚产品具有明显价格优势。

- 进口替代潜力: 凭借独家首仿和价格优势,仙琚制药的糠酸莫米松有望加速进口替代。

投资逻辑:受益医保支付价,仿制药进口替代加速,竞争格局保证特色专科仿制药药崛起

- 医保支付标准对行业的影响:

- 常规医保支付标准的推进将逐步替代招标,利好进口替代。

- 福建省本次招标超越常规步骤,直接“大跃进”,利用医保支付结算价鼓励医疗机构二次议价、打击原研药,竞争格局和质量决定未来。

- 受益品种包括同一分组下的低价仿制药,以及单独分组且享受高医保支付结算价的优质仿制药。部分辅助性、营养性用药价格存在陷阱。

- 仙琚制药核心品种的进口替代优势:

- 仙琚制药本次福建招标其核心品种竞争格局良好,属于甾体类特色专科仿制药,在医保支付标准推进的环境下有望加速进口替代,抢占市场。

- 性激素黄体酮: 独家硬胶囊规格,拓展辅助生殖领域,替代雅培原研达芙通。

- 肌松药罗库溴铵: 共三家,竞争格局好,新一轮医保支付标准缩小与原研的价格差异,与华北制药共同加速对BI的进口替代。

- 肌松药顺阿曲库铵: 共四家,竞争格局良好,医保支付价压力略大,与罗库溴铵形成双保险。

- 呼吸科噻托溴铵: 共四家,竞争格局好,新一轮医保支付标准缩小与原研的价格差异,与南昌弘益药业共同加速对BI的进口替代。

- 呼吸科糠酸莫米松: 共两家,竞争格局极好,新一轮医保支付标准相对于原研先灵葆雅有价格优势,进口替代加速。

- 公司整体优势:

- 原料药+制剂一体化甾体激素龙头公司: 甾体激素制剂产品线齐全,在性激素、肌松药、呼吸科等领域处于领先地位,核心品种属于治疗一线用药,产品空间大,竞争格局好,受益于新一轮招标;公司扩张销售队伍,加强学术推广,制剂业务继续保持高速增长。

- 甾体激素原料药: 甾体激素合成链长,产物多,天然具有高壁垒,全球处于转移阶段;目前国内新技术扩散进入尾声,原料药价格经过一轮下跌之后进入底部区域;仙琚制药采取新工艺,以保证市场为核心,丰富高端原料药品类,进入国际规范市场,有望获取国际CMO订单,成为全球重要的甾体激素API供应商。整体原料药业务进入底部区域,未来盈利有望改善。

- OTC业务: 去库存,销售队伍扩张,优化考核方式,通过代理等模式丰富产品品类,加强品牌建设,预计恢复正常增长。

- 管理层激励到位: 公司高管持股比例高,新一轮非公开发行核心人员参与,激励到位,利益与公司一致。

投资建议

- 评级维持: 鉴于公司在甾体激素领域的巨大领先优势、制剂业务的高速增长、原料药业务触底以及OTC业务的恢复增长,公司业绩已出现拐点,维持“买入”评级。

- 业绩预测: 不考虑并购,预计公司2016-2018年摊薄每股收益(EPS)分别为0.25元、0.37元和0.49元。

- 估值: 对应目前股价,2016-2018年市盈率(PE)分别为52倍、35倍和26倍。

风险

- 医保控费政策的进一步收紧。

- 二次议价导致产品价格进一步下降。

- 招标降价幅度超预期。

- 原料药价格持续下跌。

总结

本报告深入分析了仙琚制药(002332.SZ)在医保支付价改革背景下的市场机遇与竞争优势。核心观点在于,医保支付标准的推行正加速仿制药对进口原研药的替代,而仙琚制药凭借其在性激素、肌松药和呼吸科等特色专科领域的强大产品线和良好竞争格局,有望成为此轮改革的显著受益者。报告通过对黄体酮、罗库溴铵、顺阿曲库铵、噻托溴铵和糠酸莫米松等核心品种的详细分析,揭示了公司在价格体系、市场份额和进口替代方面的具体优势。

公司整体投资逻辑清晰,即作为甾体激素领域的龙头企业,其制剂业务保持高速增长,原料药业务触底回升,OTC业务恢复增长,且管理层激励机制完善。报告预测公司业绩已出现拐点,2016-2018年EPS将持续增长,并给予“买入”评级。尽管存在医保控费、二次议价、招标降价及原料药价格下跌等风险,但仙琚制药凭借其核心竞争力,有望在医药行业变革中实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用