新华医疗(600587)

投资要点

推荐逻辑:强主业,定激励,谋发展。1)确定以医疗器械板块与制药装备板块为主业的聚焦战略,2021年两大主业板块占公司收入占比提升至50%,未来将持续提高主业占比,提升盈利能力。2)2021年公司发布股权激励,以2020年扣非利润2亿元为基础,设定2022年-2024年扣非归母净利润增长率分别不低于85%、110%和130%,极大提高公司员工积极性。3)募投项目不超过12.8亿元,用于器械和制药装备研发和产业化相关项目。

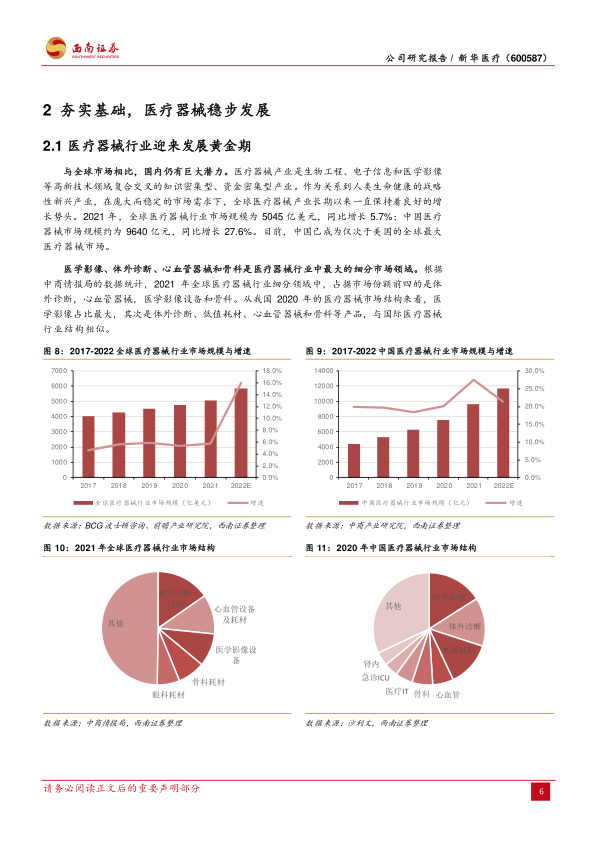

医疗器械:丰富产品储备加速国产替代。“贴息”政策落地,全国数千亿级医疗设备更新改造需求即将释放,在国产替代加速背景下,公司将进一步提高市场份额。公司主要产品线在国内处于优势地位:1)感染控制设备市场占有率在70%以上,感控产品线规模居全国第一,为5000多家医院及医疗机构提供消毒供应中心;2)放疗设备领域打破国外垄断,获得我国第一个高能医用电子直线加速器三类医疗器械注册证,至此新华医疗成为世界上第三个能生产高端放疗产品医用电子直线加速器的厂商,国内装机量即将超过400台;3)影像领域不断精准化,自主研发放疗专用大孔径螺旋CT,填补国内空白。4)多种器械储备,奠定长期发展:手术器械公司为新华医疗与德国蛇牌共同成立,有12000多种品种规格,数量居全国第一。血透引进德国全套透析生产线,工艺和质量水平居国际前列。拥有健全的动物实验产品线,是国内动物实验设备“系统化解决方案”的开创者与领导者。此外,医疗废物高温处置系统市场占有率在70%左右。

制药装备:国产替代加速,利润率持续改善。我国制药装备市场规模由2016年212.1亿元增至2020年358.7亿元,年均复合增长率为14%。我国制药设备行业按营收规模来看市场集中度较低,竞争格局分散,公司力争上游的机会巨大。2013年以来多家子公司的并购使新华医疗在制药装备板块的前、中、后端产业链浑然一体,2020年,新华医疗制药设备产量占据行业第一,达到18384台。2021公司制药装备板块毛利率达27%,子公司成都英德和远跃药机大幅减亏,毛利提升空间显著。未来将在生物制药装备和中药装备上逐步发力,成都英德提供血制品整体解决方案,已为全国90%以上血液制品公司提供过服务。上海远跃和苏州浙远提供中药提取整体解决方案,市场占有率超过30%。

盈利预测与投资建议。预计公司2022-2024年归母净利润将保持17.9%的复合增长率。考虑到企业作为老牌医疗企业将会在医疗设备需求千亿级放量与制药装备国产替代加速的背景下充分受益,建议保持关注。

风险提示:原材料价格波动大及人力成本大幅上升;公司订单不及预期;募投项目投入不及预期;疫情恢复不及预期;其他不可预知风险。

微信扫一扫-立即使用

微信扫一扫-立即使用