中心思想

甾体激素一体化龙头,业绩回暖新起点

仙琚制药(002332.SZ)作为甾体激素领域一体化龙头企业,凭借其在原料药和制剂方面的协同优势,在经历2023年集采影响和原料药去库存周期导致的业绩阶段性回落后,有望在2024年迎来业绩触底回暖的新起点。公司核心观点在于,存量制剂品种的集采风险已基本出清,未来新进集采的品种多为低基数产品,影响可控,甚至有望实现以量补价。同时,多款特色制剂品种正进入快速放量期,以及原料药业务在规范市场的扩张和产能利用率的提升,将共同驱动公司业绩重回稳健增长通道。

双轮驱动战略,重塑增长格局

公司未来的增长将由“制剂特色品种持续爬坡”和“原料药规范市场扩张带动产能利用率提升”双轮驱动。在制剂方面,妇科、麻醉肌松和呼吸科等高难度仿制药和创新药将成为主要增长点,尤其是在集采影响消退后,这些具有差异化优势的产品将加速市场渗透。在原料药方面,杨府厂区通过多项国际认证,产能释放有序推进,将显著提升公司在高端规范市场的份额和盈利能力。预计2024-2026年,公司归母净利润将分别同比增长12.4%、14.9%和16.5%,显示出强劲的增长潜力。

主要内容

集采影响消退,盈利能力稳步回升

甾体激素一体化优势奠定业务根基

仙琚制药自1972年成立以来,深耕甾体激素产业,已发展成为集原料药和制剂一体化的龙头厂商。公司拥有杨府、临海川南和意大利子公司三大生产基地,产品线涵盖妇科、麻醉肌松、呼吸科、皮肤科等多个制剂方向,充分发挥了原料药自产优势对下游制剂产业的纵向拓展支持。

核心产品集采风险出清,业绩重回增长通道

公司在2019-2022年间实现了收入端5.7%和扣非利润端17.4%的复合增长率,展现出稳健的增长态势。然而,2023年受麻醉肌松板块主要单品(顺阿曲库铵、罗库溴铵)集采影响以及原料药下游客户去库存周期导致价格下跌,公司营业收入和扣非归母净利润分别同比下滑5.9%和12.1%。进入2024年Q1-3,尽管普药领域地塞米松磷酸钠注射液受到集采冲击,公司扣非利润端仍实现了12.8%的恢复性增长,显示出业绩韧性。

从收入结构看,制剂和原料药占比约为6:4,制剂业务收入占比呈稳步提升趋势。毛利结构方面,2023年制剂业务贡献了78.1%的毛利额。公司总体毛利率在2022-2023年受集采降价和原料药产能释放受阻影响有所下滑,但2024年Q1-3已初现企稳曙光。销售费用率从2019年的30.4%收窄至2024年Q1-3的22.4%,管理和研发费用率则基本保持稳定在7.0%和6.0%左右。

制剂业务:特色品种驱动增长,集采风险逐步化解

高基数产品集采低点已过,低基数品种有望放量

公司制剂业务在2023年受罗库溴铵及黄体酮胶囊集采落地影响,收入同比下滑12.4%;但2024年上半年,随着高基数制剂产品集采执行落地,制剂业务同比增长10.6%。报告认为,公司制剂产品盘中高基数品种的集采风险已阶段性出清。

已集采品种影响分析:

公司已有9个品种纳入国家/联盟集采。麻醉肌松板块的高基数产品(如顺阿曲库铵、罗库溴铵)集采影响较大,导致销售额大幅下滑(顺阿曲库铵-67.9%,罗库溴铵-56.8%)。妇科和普药领域部分产品(如黄体酮胶囊、地塞米松磷酸钠注射液)也受到影响。然而,部分低基数品种如盐酸罗哌卡因注射液和甲泼尼龙片通过集采实现了市占率提升,对销售额带来正向拉动。噻托溴铵吸入粉雾剂也因集采价格温和下降和渗透率提升而实现增长。除第九批集采的地塞米松磷酸钠注射液和氟马西尼注射液的负面影响期递延至2025年Q1外,其余品种的业绩影响期均在2024年消化完成。

预期集采品种影响:

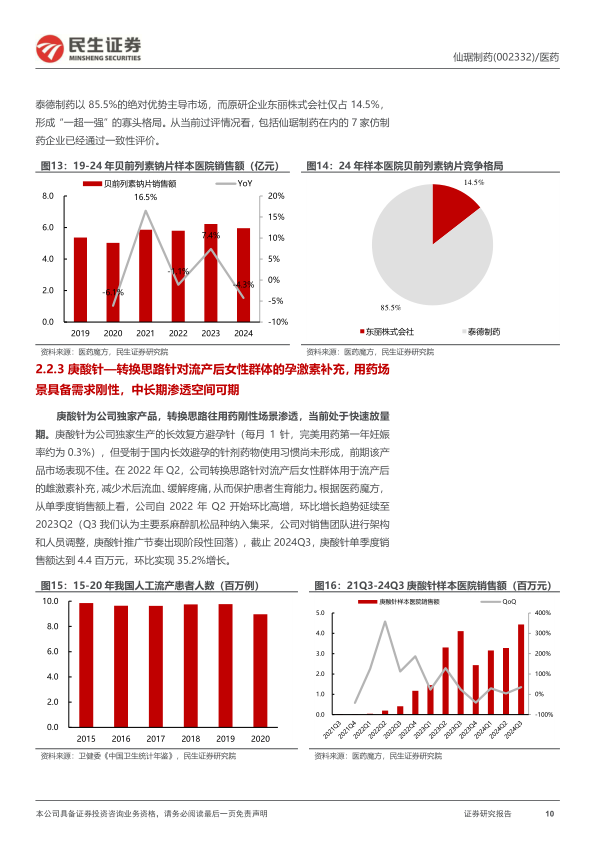

第十批集采入围品种甲硫酸新斯的明注射液和舒更葡糖钠注射液,2024年前三季度合计销售额仅约0.3亿元,占公司同期营业收入比例仅1.0%,对公司业绩影响甚微。对于短中期有集采风险的地屈孕酮片和贝前列素钠片,公司产品作为“光脚品种”,有望借助集采实现市占率快速爬坡。地屈孕酮片样本医院销售额达17.9亿元,公司产品预计2025年Q2上市,有望在2027年纳入集采后实现放量。贝前列素钠片样本医院市场规模6.0亿元,公司产品已上市,当前过评格局已满足集采入围要求,有望借助集采放量。

高端复杂制剂成长可期,中长期逻辑逐步兑现

公司当前拥有多款市场格局良好、具备首仿/独家/创新优势的特色专科品种,这些产品正迈入密集放量阶段,将持续推动公司业绩稳健增长。

复方庚酸炔诺酮注射液: 公司独家品种,2022年转换思路针对流产后女性群体进行孕激素补充,用药场景需求刚性。从2022年Q2开始环比高增,2024Q3单季度销售额达4.4百万元,环比增长35.2%。预计2024-2026年销售收入分别为0.3/0.5/0.7亿元,主要驱动力来自渗透率提升和人均用量爬坡。

屈螺酮炔雌醇片: 公司首仿上市的短效避孕药,具备雌激素含量更低、不易漏服等差异化优势。2024Q3 MAT期内市场规模3.5亿元,原研拜耳独占99.5%份额。公司产品于2023年6月获批上市,有望凭借性价比优势抢占原研市场。预计2024-2026年销售收入分别为0.3/0.6/0.8亿元,主要增长驱动力为市占率提升和销量增长。

戊酸雌二醇片: 更年期综合征主流用药之一,公司首仿上市,目前暂无其他在研厂家,有望与原研共享国内市场。2024Q3 MAT样本医院销售额2.5亿元,同比增速17.1%。预计2024-2026年销售收入分别为0.0/0.2/0.3亿元,增长驱动力为渗透率及公司市占率提升。

糠酸莫米松鼻喷剂: 呼吸科药械合一的难仿剂型,用于治疗变应性鼻炎。2024Q3 MAT销售额9.0亿元,19-24年复合增速14.4%。公司市占率达59.8%,位居行业第一。由于其复杂难仿特性和当前过评企业数量,短中期内纳入集采风险较低。预计2024-2026年销售额分别为7.5/8.7/10.0亿元,主要驱动力为产品渗透率持续爬坡和公司市占率强化。

奥美克松钠: 公司与奥默医药合作开发的1.1类创新药,是全球第二代靶向性肌松拮抗剂。相比舒更葡糖钠,其有效性非劣、安全性更优。产品已于2024年9月申报上市获受理,预计2025年内上市。在舒更集采推动拮抗剂渗透率提升的背景下,该创新产品市场前景广阔。预计远期市场规模接近5亿元,销售增量主要来自罗库+舒更组合渗透率提升和公司产品市占率提升。

原料药业务:规范市场拓展加速,潜力释放

三大生产基地协同发展,进军规范市场打开成长天花板

原料药是公司业务的根基,产品涵盖皮质激素、性激素、孕激素等。2024年上半年,受海外市场下游客户去库存和汇率波动影响,原料药销售收入同比下降9.0%。公司拥有杨府、临海川南和意大利子公司Newchem三大生产基地,通过协同发展,有望进军规范市场,打开成长天花板。

杨府厂区产能释放有序推进,高端市场扩张可期

台州仙琚: 规范市场盈利优势显著。台州仙琚自2017年通过FDA审计后,净利润率稳步攀升,2024年上半年达到20.6%(2017年为6.9%),并通过2025年2月的FDA检查。

杨府厂区: 多项国际认证通过,有望迎来利润增长新阶段。杨府厂区中长期成长逻辑在于产品结构升级和高端市场占比提升。2023年7月完成FDA现场检查,为拓展美国高端API市场提供契机。醋酸甲羟孕酮原料药于2024年2月通过WHO PQ认证,泼尼松龙原料药于2024年4月通过日本PMDA认证,其制剂产品泼尼松龙片于2024年5月获FDA批准,实现了“原料药+制剂”一体化在高端市场的布局。杨府厂区产能利用率在2020年建成后处于低位(2023年约50.0%),但呈明显上升趋势,截至2024年上半年仍有较大爬坡空间,满产年产值接近15.0亿元。

Newchem: 与国内生产逐步实现协同,未来有望稳步增长。公司于2017年收购意大利Newchem公司,补足高端原料药产品短板,增强出口竞争力。Newchem在欧美日韩规范市场拥有良好销售渠道,可赋能公司自营原料药拓展规范市场。通过国内与Newchem的前端工序协同生产,提升Newchem高端制造产能利用率。同时,利用Newchem原料品种持续扩充公司制剂产品线,加快公司从原料药到制剂一体化的产品布局。

盈利预测与投资建议

盈利预测假设与业务拆分

报告预计2024年为公司业绩触底转折时点,未来在制剂业务特色品种放量和原料药业务规范市场升级的双重催化下,公司业绩将重回稳健增长通道。

- 营业收入: 预计2024-2026年分别为40.9/43.9/48.2亿元,同比增长-0.8%/7.5%/9.6%。

- 毛利率: 预计2024-2026年分别为55.5%/56.4%/57.6%。

- 制剂业务: 预计2024-2026年营收分别为24.4/26.5/29.8亿元,同比增长7.0%/8.8%/12.4%;毛利率分别为75.8%/76.1%/76.6%。集采负面影响充分消化,特色单品多点开花。

- 原料药及中间体业务: 预计2024-2026年营收分别为16.3/17.4/18.3亿元,同比增长-8.9%/7.1%/5.3%;毛利率分别为25.2%/25.5%/26.0%。产业升级和高端市场拓展路径清晰,杨府厂区规范市场放量在即。

估值分析与投资建议

报告选取丽珠集团、苑东生物、人福医药、华海药业作为可比公司进行估值分析。可比公司在麻醉镇痛、促性激素/沙坦类原料药-制剂一体化以及创新产品布局方面与仙琚制药具有相似性。参照可比公司估值水平,仙琚制药当前估值位置具备较高投资性价比。预计2023-2026年EPS实现14.6%的复合增速。立足2025年,仙琚制药的PE/PEG估值均低于可比公司均值。

基于上述分析,报告首次覆盖仙琚制药,并给予“推荐”评级。预计2024-2026年,公司分别实现归母净利润6.3/7.3/8.5亿元,分别同比增长12.4%/14.9%/16.5%,对应PE分别为15/13/11倍。

风险提示

报告提示了多项风险,包括汇率波动风险(外销收入占比28.6%)、地缘政治风险(影响全球药品供应链)、原材料成本大幅波动风险(受上游化工原料和甾体原材料价格影响)、新产品获批进度不及预期风险(如糠酸莫米松鼻喷剂、地屈孕酮片等)、以及销售团队整合进度不及预期风险。

总结

仙琚制药作为甾体激素一体化龙头,在经历2023年集采和原料药去库存的短期冲击后,已迎来业绩回暖的拐点。公司制剂业务的集采风险已基本出清,多款高难度仿制药和创新药(如复方庚酸炔诺酮注射液、屈螺酮炔雌醇片、戊酸雌二醇片、糠酸莫米松鼻喷剂、奥美克松钠)正进入快速放量期,有望成为未来业绩增长的核心驱动力。同时,原料药业务在杨府厂区通过多项国际认证后,产能利用率将逐步提升,高端规范市场份额有望持续扩大,与意大利子公司Newchem形成协同效应,共同打开成长天花板。报告预计公司2024-2026年归母净利润将实现12.4%、14.9%和16.5%的同比增长,当前估值具备较高投资性价比,首次覆盖并给予“推荐”评级。投资者需关注汇率波动、地缘政治、原材料成本、新产品获批及销售团队整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用