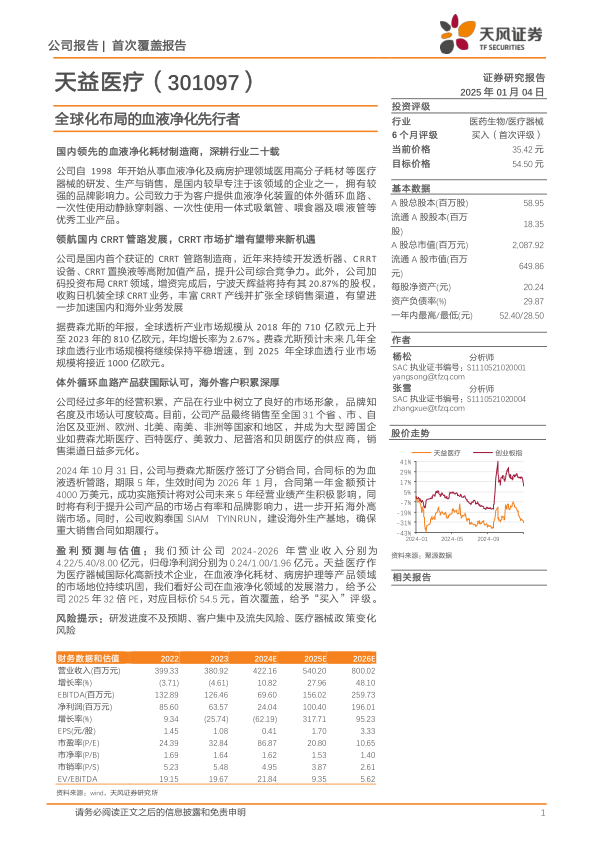

天益医疗(301097)

国内领先的血液净化耗材制造商,深耕行业二十载

公司自1998年开始从事血液净化及病房护理领域医用高分子耗材等医疗器械的研发、生产与销售,是国内较早专注于该领域的企业之一,拥有较强的品牌影响力。公司致力于为客户提供血液净化装置的体外循环血路、一次性使用动静脉穿刺器、一次性使用一体式吸氧管、喂食器及喂液管等优秀工业产品。

领航国内CRRT管路发展,CRRT市场扩增有望带来新机遇

公司是国内首个获证的CRRT管路制造商,近年来持续开发透析器、CRRT设备、CRRT置换液等高附加值产品,提升公司综合竞争力。此外,公司加码投资布局CRRT领域,增资完成后,宁波天辉益将持有其20.87%的股权,收购日机装全球CRRT业务,丰富CRRT产线并扩张全球销售渠道,有望进一步加速国内和海外业务发展

据费森尤斯的年报,全球透析产业市场规模从2018年的710亿欧元上升至2023年的810亿欧元,年均增长率为2.67%。费森尤斯预计未来几年全球血透行业市场规模将继续保持平稳增速,到2025年全球血透行业市场规模将接近1000亿欧元。

体外循环血路产品获国际认可,海外客户积累深厚

公司经过多年的经营积累,产品在行业中树立了良好的市场形象,品牌知名度及市场认可度较高。目前,公司产品最终销售至全国31个省、市、自治区及亚洲、欧洲、北美、南美、非洲等国家和地区,并成为大型跨国企业如费森尤斯医疗、百特医疗、美敦力、尼普洛和贝朗医疗的供应商,销售渠道日益多元化。

2024年10月31日,公司与费森尤斯医疗签订了分销合同,合同标的为血液透析管路,期限5年,生效时间为2026年1月,合同第一年金额预计4000万美元,成功实施预计将对公司未来5年经营业绩产生积极影响,同时将有利于提升公司产品的市场占有率和品牌影响力,进一步开拓海外高端市场。同时,公司收购泰国SIAM TYINRUN,建设海外生产基地,确保重大销售合同如期履行。

盈利预测与估值:我们预计公司2024-2026年营业收入分别为4.22/5.40/8.00亿元,归母净利润分别为0.24/1.00/1.96亿元。天益医疗作为医疗器械国际化高新技术企业,在血液净化耗材、病房护理等产品领域的市场地位持续巩固,我们看好公司在血液净化领域的发展潜力,给予公司2025年32倍PE,对应目标价54.5元,首次覆盖,给予“买入”评级。

风险提示:研发进度不及预期、客户集中及流失风险、医疗器械政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用