新华医疗(600587)

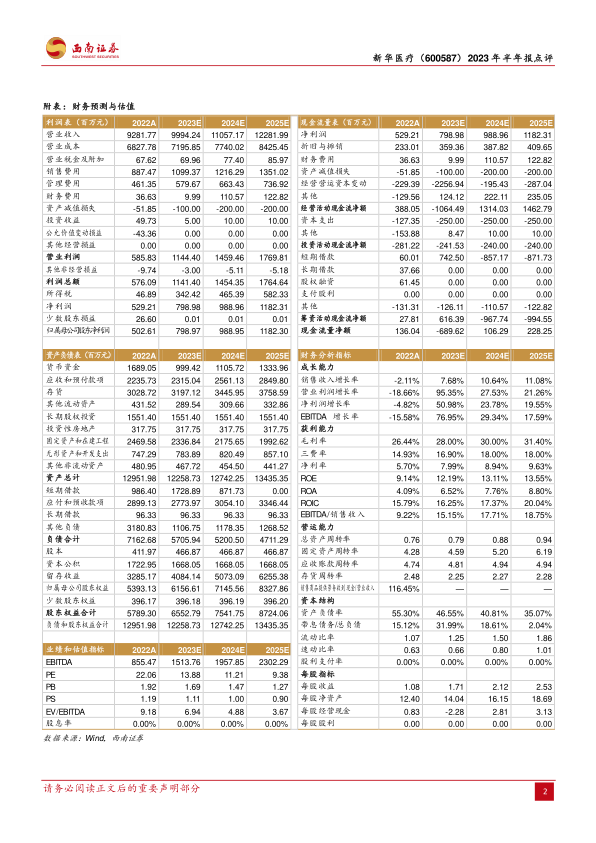

事件:公司发布 2023 年半年报,实现营业收入 50.7 亿元(+14.4%),归母净利润 4.6亿元(+42.3%) ,扣非归母净利润为 4.1亿元(+16.7%)。二季度收入实现 26.3 亿元(+13.4%),归母净利润率为 2.6 亿元(+34.7%)。

聚焦两大核心业务,毛利率水平持续提升。公司以医疗器械、制药装备等两大业务为核心,2023年半年报中医疗器械制造类产品和制药装备产品营业收入分别为 20.1 亿元(+5.8%),10.6 亿元(+43.2%),占 2023 年半年营业收入的61% (+1pp) ,主业占比进一步提升。公司 2023年半年毛利 13.9亿元(+19.8%),毛利率 27.4%(+1pp),产品毛利率进一步提升。1)制药装备上半年收入 20.1亿元(+10.1%),其中感控业务拓展智慧化内镜中心业务,与重点医院签订与“达芬奇”产品相关清洗灭菌销售合同,高端产品提升整体毛利率水平。2)制药装备: 收入 10.6亿元(+41.7%),其中子公司成都英德实现收入 3.7亿元(+76.2%),净利润 2521.5万元(+226.3%),净利率提升明显;上海远跃实现收入 5590.5万元(+12.4%),净利润-785.2万元(+37.6%) ; 4)服务: 收入 4.6亿元(+3.8%),其中济南新华实现收入 1.7亿元(+6.3%),净利润-1.1万元(+100%),减亏放缓,主要原因逐步退出处置医疗服务不良资产,聚焦透析等盈利资产。

研发投入持续增加,重磅新品上市在即。上半年销售费用 4.4亿元(+17.8%),销售费用率 8.7%(+0.08pp)。研发费用 1.8亿元(+43.5%),研发费用率 3.5%(+0.07pp)。1-6月新增申请专利 85项,授权专利 90项。“放射治疗 X射线图像引导系统”提前取得三类医疗器械注册证;128 排滑轨 CT 和全自动条状袋包生产线重点 研发项目顺利推进。此外布局康复医疗新赛道。管理费用 2.4 亿元(+19.7%),管理费用率 4.7%(+0.21pp) ,主要系管理人员职工薪酬费用增加所致。财务费用 869.4 万元(-59.6%),财务费用率 0.2%(-0.31pp) ,主要系公司本期带息负债下降所致。

国际市场拓展初见成效。上半年公司国外收入 1 亿元,同比增长 21%。新签订合同额与去年同期相比增长 98%, 2023 年 7 月与白俄罗斯卫生部长皮涅维奇在北京对未来在感染控制、放射诊疗、手术器械及制药装备等领域的合作达成了战略合作意向。2023年 8月,新华医疗与惠影医疗签署战略合作协议,围绕直线加速器 (LINAC)全球业务开展长期战略合作。手术器械新开发了智利、伊朗、越南、阿根廷等新市场。

盈利预测与投资建议。预计 2023-2025年公司归母净利润为 8亿元、10亿元、11.8 亿元,对应 PE 分别为 14、11、9 倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、海外业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用