新华医疗(600587)

主要观点:

事件:

2024年8月29日,公司发布2024年半年报业绩。报告期内,公司实现营业收入51.87亿元(+2.24%),归母净利润4.84亿元(+5.57%),扣非净利润4.74亿元(+15.11%);单二季度,公司实现营业收入26.58亿元(+0.91%),归母净利润2.73亿元(+4.21%),扣非净利润2.65亿元(+16.19%)。

点评:

聚焦“医疗器械+制药装备”,经营结构改善,提升综合毛利率

公司延续“调结构、强主业、提效益、防风险”的发展方针,聚焦主业,集中优势重点发展医疗器械和制药装备。公司医疗器械板块24H1实现收入18.87亿元(-2.55%),主要是因为感控市场下滑所致;然而放疗及影像、IVD板块、手术洁净产品和实验室设备及仪器均实现同比增长,一定程度弥补了感控板块下滑。公司制药装备板块24H1实现收入10.92亿元(+4.38%),国际业务合同额快速增长,BFS设备新签合同额创新高,小容量制剂、生物医药制造等新兴领域均有突破式增长。

国企改革延续,看好公司下半年控费放利决心

报告期内,公司除研发费用率有所增长(+3.75%),销售费用(-6.94%)、管理费用(-17.41%)、财务费用(-13.00%)均有所下降,降本增效系列举措效果显著,利润端增速明显快于收入端。公司实控人为山东省国资委,管理层积极响应并延续国改方针,看好公司下半年继续控费放利的决心。

医疗设备更新政策增收预期

大规模设备更新和消费品以旧换新工作开展以来,中央财政支持1480亿元,预计医疗设备更新不低于200亿元。公司放疗及影像设备产品包括XHA2200医用电子直线加速器、大孔径螺旋CT、数字化X射线影像系统等,属于直接受益产品。我们预计医疗设备更新政策于24Q4陆续落地,看好24Q4及未来收入端增长预期。

投资建议:维持“买入”评级

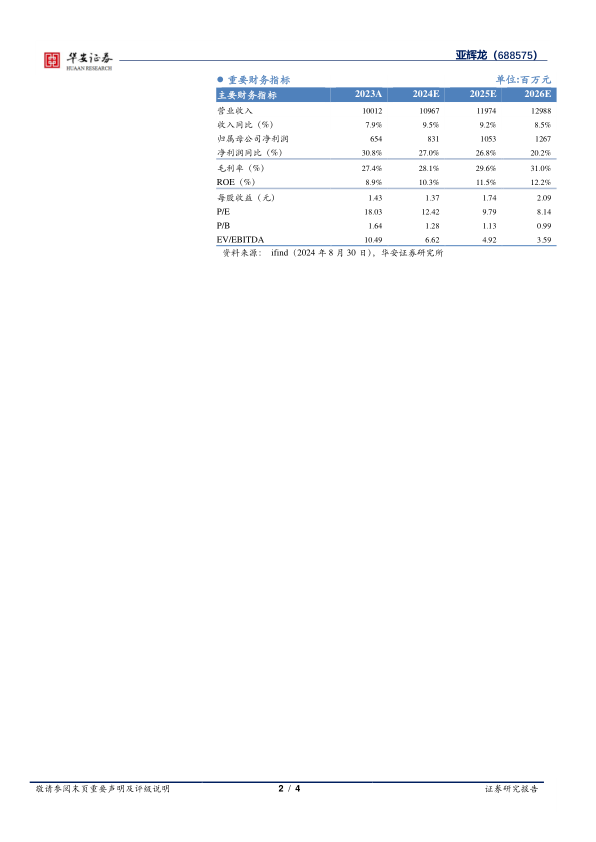

我们预计公司2024-2026年营业收入有望分别实现110/120/130亿元,同比增长9.5%/9.2%/8.5%;归母净利润分别实现8.3/10.5/12.7亿元,同比增长27.0%/26.8%/20.2%;对应EPS为1.37/1.74/2.09元;对应PE倍数为12/10/8X。维持“买入”评级。

风险提示

采购政策带来的波动,医疗器械、制药装备销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用