博雅生物(300294)

事件:公司发布 2023 年半年度报告。 2023H1,公司实现营业收入 15.41亿元,同比+10.16%;实现归母净利润 3.26 亿元,同比+16.88%;实现扣非归母净利润 2.57 亿元,同比+3.97%。单看 2023Q2,公司实现营业收入 7.35 亿元,同比-1.23%;实现归母净利润 1.56 亿元,同比-11.23%;实现扣非归母净利润 1.20 亿元,同比-14.10%。 公司 2023Q2业绩同比下降主要由于:( 1)前期受新冠疫情影响,公司血浆采集量有所减少;( 2)部分产品由于集采、医保等因素影响, 价格或销量有所下降。

血制品业务增长稳健,新建浆站投产、新产品上市贡献未来业绩增量。2023H1, 母公司华润博雅生物( 主要负责血制品业务) 实现营收 7.62亿元,同比+10.03%;实现净利润 5.52 亿元(包含血制品业务净利润、理财收益、控股子公司分红 2.52 亿元等),同比+124.50%;血制品业务保持稳健增长。 分具体产品看, 人血白蛋白、 静注人免疫球蛋白、人纤维蛋白原分别实现收入 2.25、 2.57、 2.11 亿元,同比变动+7.83%、+20.36%、 -6.08%;产品毛利率分别为 64.75%、 66.83%、 76.06%,同比变动+1.81、 +2.40、 -1.50pcts; 人纤维蛋白原的营收及毛利率同比下降主要因为广东联盟区域集采导致产品价格下降, 人血白蛋白、静注人免疫球蛋白同比稳健增长主要受益于医疗需求恢复及新冠防治需求增加。 此外,新产品人凝血酶原复合物( PCC)实现收入 0.23 亿元,同比+106.89%; 新产品人凝血因子 VIII 于 2023 年 5 月正式上市销售,各省挂网准入工作稳步推进。 从产品批签发来看, 人血白蛋白(折合10g/瓶)、静注人免疫球蛋白 (折合 2.5g/瓶)、 人纤维蛋白原 (折合 0.50g/瓶)、 狂犬病人免疫球蛋白( 200IU/2ml/瓶)、 人凝血酶原复合物的批签发量分别同比变动-9.10%、 -1.06%、 -10.76%、 -29.50%、 +61.43%, 人凝血因子Ⅷ( 200IU/10ml/瓶)的批签发量为 44806 瓶,上年同期批签发量为 0 瓶。 除新获批上市的人凝血酶原复合物、 人凝血因子Ⅷ外,其余血制品批签发量同比减少主要由于 2023Q1 受新冠疫情影响以及前期血浆采集量减少。 从浆站建设及血浆采集量来看, 2023 年 6 月,公司阳城浆站获得山西省卫健委颁发的《 单采血浆许可证》,公司血浆供应能力进一步增强。 2023H1, 在新冠疫情等不利因素的影响下, 公司血浆采集量达 215 吨,与上年同期基本持平。 从新产品研发进展来看,截止 2023 年 6 月底, 静注人免疫球蛋白( IVIG, 10%)、 血管性血友病因子 ( vWF)项目处于临床试验入组阶段, C1 酯酶抑制剂于 2023年 6 月获得《药物临床试验批准通知书》,公司产品研发稳步推进。展望未来,受益于新建浆站投入运营、原有浆站采浆潜力释放以及新产品上市放量等,公司血制品业务有望保持稳健增长。

产品集采+医保退出 +原料药生产尚未规模化,非血制品业务拖累业绩增长。 2023H1, 糖尿病业务(天安药业) 实现营收 0.60 亿元,同比-40.81%;实现净利润 0.07 亿元,同比-60.11%;糖尿病业务业绩下降主要因为:受“集采” 政策的影响,产品销量及毛利率下降。 生化药业务(新百药业) 实现营收 1.85 亿元,同比-11.43%;实现净利润 0.15亿元,同比-23.25%;生化药业务业绩下降主要受部分产品退出医保及地区“集采” 政策影响。 化学药业务(欣和药业) 实现营收 0.05 亿元,同比-48.47%;实现净利润-0.15 亿元,上年同期亏损 0.19 亿元,亏损幅度有所减小;化学药业务出现亏损主要因为:原料药品种生产尚未实现规模化,销售毛利不能完全消化固定资产折旧。 药品经销业务(复大医药) 实现营收 5.36 亿元,同比+33.98%;实现净利润 0.25 亿元,同比+7.40%;药品经销业务营收大幅上涨主要由于白蛋白、静丙、重组人凝血因子 VIII 等产品市场需求旺盛带来销量增长,利润增速显著低于营收增速主要因为:受集采等因素影响,部分产品销售价格下降。

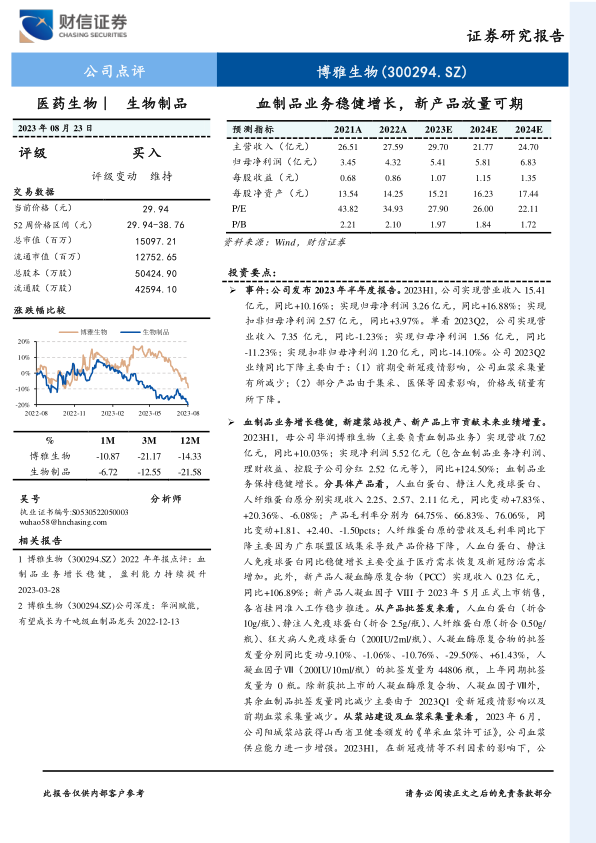

盈利预测与投资建议: 2023-2025 年,预计公司实现归母净利润5.41/5.81/6.83 亿元, EPS 分别为 1.07/1.15/1.35 元,当前股价对应的 PE分别为 27.90/26.00/22.11 倍。考虑到:( 1) 根据 Wind 一致预期, 可比公司天坛生物、华兰生物 2023 年的 PE分别为 37.55、 26.57 倍, PE均值为 32.06 倍;( 2) 受非血制品业务逐渐剥离影响,公司整体业绩增速呈现波动,但血制品业务将保持稳健增长;给予公司 2023 年 30-34倍 PE,对应的目标价格为 32.10-36.38 元/股,维持公司“买入” 评级。

风险提示: 新冠疫情风险;浆站申请进展不及预期风险;行业政策风险;商誉减值风险;行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用