中心思想

华润赋能下的增长潜力

博雅生物作为国内血制品行业的领先企业,在华润集团的赋能下,其内生增长(包括浆站拓展、产品研发)和外延并购有望显著加速。公司有望凭借其在血制品领域的深厚积累和华润的资源优势,进一步巩固市场地位,并有望跻身全球一线血制品企业行列。

血制品龙头地位与市场机遇

中国血制品市场受益于人口老龄化加深、临床需求持续增长以及产品渗透率提升,展现出广阔的增长空间。博雅生物凭借其丰富的产品线、领先的吨浆产值和持续的研发投入,特别是高纯度静丙等新产品的上市预期,将充分把握行业发展机遇。开源证券维持“买入”评级,预计公司未来归母净利润将稳健增长。

主要内容

博雅生物:迈入华润时代的血制品龙头公司

公司概况与业务布局

博雅生物是华润大健康板块的血液制品平台,集血液制品、生化药、化学药、原料药等为一体的综合性医药产业集团。公司股权结构清晰,华润医药控股有限公司持股29.28%,拥有19余家子公司,业务协同发展。公司产品线丰富,涵盖人血白蛋白、人免疫球蛋白、凝血因子三大类共9个品种23个规格,其中人纤维蛋白原产品收得率和市场份额在国内领先。管理层行业经验丰富,为公司发展提供有力支撑。

财务表现与盈利能力

公司营收整体保持稳定,维持在26亿元左右。2023年扣非归母净利润受资产减值影响出现下滑,但血液制品业务营收占比持续提升,从2019年的35.78%增至2023年的54.74%,毛利占比从38.78%快速提升至72.36%。血液制品业务净利润从2019年的2.84亿元增长至2023年的5.42亿元,复合年均增长率(CAGR)达17.52%。公司整体毛利率保持在50%以上,血液制品业务毛利率稳定在60%以上,净利率在10%以上。销售费用率逐年下降,从2019年的34.87%降至2023年的21.97%,研发费用率保持稳定。

高纯度静丙有望申报上市,外延并购有望加速公司全国布局

行业趋势与市场需求

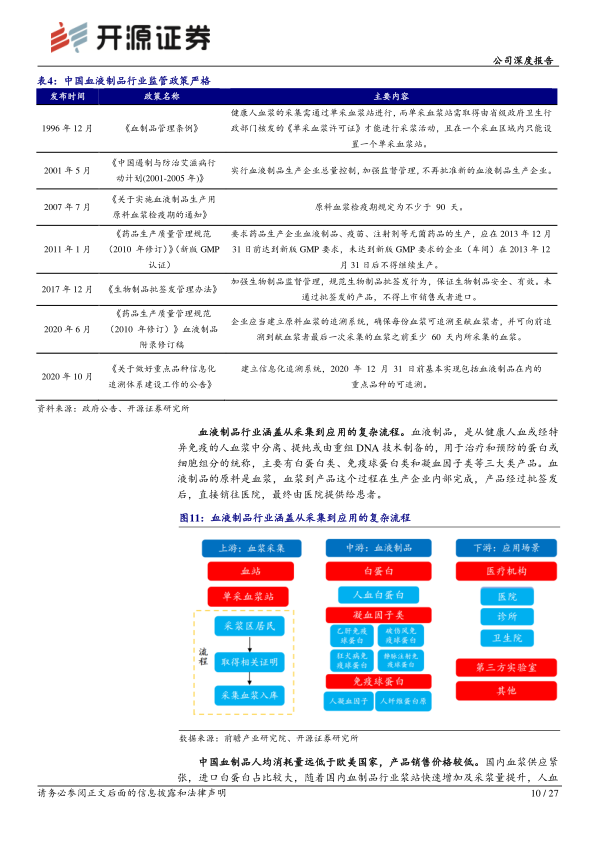

中国血制品行业监管政策持续趋严,强调原料血浆追溯和生物制品安全,生产牌照数持续减少,行业集中度不断提升。中国血制品人均消耗量远低于欧美国家,产品销售价格也低于国际水平,存在巨大的进口替代和市场渗透率提升空间。受人口老龄化趋势加剧影响,中国血制品市场规模从2019年的350亿元增长至2023年的544.30亿元,CAGR为11.67%,批签发量从9226万瓶增至12121.75万瓶,CAGR为7.06%,整体呈较快增长态势。博雅生物血制品毛利率在2023年达到69.74%,处于行业较高水平。

核心产品市场分析

公司持续聚焦血液制品主业,逐步剥离非血制品业务。静注人免疫球蛋白(静丙)、人血白蛋白和人纤维蛋白原是公司主要收入来源,2023年分别占血制品收入的30.6%、28.9%和30.2%,占比均衡。国内静丙市场呈现量价齐升趋势,公司静丙营业收入从2019年的3.27亿元增长至2023年的4.45亿元,CAGR为8.01%。国内人血白蛋白市场规模从2019年的155.82亿元增长至2023年的256.65亿元,CAGR为13.29%,但市场主要由海外企业主导,国产份额在2023年为33.7%。公司人血白蛋白营收从2019年的3.11亿元增长至2023年的4.38亿元,CAGR为8.94%。中国纤原市场规模呈增长趋势,博雅生物纤原销售额持续维持在6亿元以上,2023年批签发市场份额达24.9%,居国内领先地位。

采浆能力与扩张策略

全国采浆量从2019年的9100吨增长至2023年的12079吨,CAGR为7.34%,在营浆站数量从269个增至320个。博雅生物采浆量从2019年的372吨稳定增长至2023年的467.3吨,浆站数量从12个增至16个。公司吨浆收入从2020年的236.24万元/吨增长至2023年的310.72万元/吨,吨浆利润从45.13万元/吨增长至116.04万元/吨,处于行业前列。公司通过并购绿十字(中国),新增一张生产牌照、4个在营单采血浆站和2个省份区域的浆站布局,有望加速全国浆站拓展。智能工厂一期预计2029年达产后,产能可达1200-1500吨,预计营业收入将达到33.55亿元,净利润超过10亿元。

研发创新与产品管线

公司持续加大研发投入,近五年研发费用率稳定在2%以上,2023年为2.55%。高纯度静丙已完成临床总结报告,有望提交上市申请。公司在研项目梯队良好,包括C1酯酶、VWF因子等,有望进一步丰富产品管线,提升市场竞争力。

盈利预测与投资建议

业绩展望与估值分析

开源证券预计博雅生物2024-2026年归母净利润分别为5.24亿元、5.51亿元和6.53亿元,当前股价对应PE分别为27.9倍、26.5倍和22.4倍。考虑到华润赋能对公司浆站拓展和外延并购的积极作用,以及血制品行业的高进入壁垒和持续增长的需求,维持“买入”评级。

潜在风险因素

公司面临的主要风险包括:原材料(健康人血浆)供应不足风险,因其来源特殊性和国家强监管,直接影响生产规模;新产品研发风险,研发周期长、投入大且市场需求存在不确定性;以及医药政策风险,如集采、国谈、医保控费等政策可能对企业经营模式和盈利能力带来挑战。

总结

博雅生物作为国内血制品行业的龙头企业,在华润集团的战略赋能下,正迎来加速发展的关键时期。公司通过内生浆站拓展、持续研发投入(如高纯度静丙有望上市)以及外延并购(如收购绿十字中国),不断巩固其在血制品市场的领先地位。面对中国人口老龄化带来的持续增长需求和行业渗透率的提升,博雅生物凭借其丰富的产品线、高效的采浆能力和领先的吨浆产值,展现出强劲的增长潜力。尽管面临原材料供应、新产品研发和医药政策等风险,但公司在华润体系下的资源整合和战略布局,有望使其未来业绩保持稳健增长,并有望跻身全球一线血制品企业行列。

微信扫一扫-立即使用

微信扫一扫-立即使用