博雅生物(300294)

事件:

8月23日,公司发布2024年半年报:2024H1营业收入8.96亿元(-41.87%),归母净利润3.16亿元(-3.05%),扣非净利润2.59亿元(+0.57%)。对应2024Q2营业收入4.47亿元(-39.14%),归母净利润1.64亿元(+5.36%),扣非净利润1.32亿元(+10.02%)。公司2023年陆续转让复大医药和天安药业股权,造成收入和利润波动。

采浆增速提升,泰和浆站和乐平浆站获证开采

2024上半年,公司采浆量达247吨(+14.63%),采浆端增速提升。2024年7月公司下属江西泰和和乐平浆站获开采,目前共计16家在采浆站。2024H1公司血制品业务实现收入7.9亿元(+3.64%),分产品来看:白蛋白2.33亿元(+3.48%)、静丙2.2亿元(-14.27%)纤维蛋白原2.08亿元(-1.64%),其他血制品1.29亿元(+86.91%)血制品整体毛利率为67.44%(-1.67pct),毛利率小幅下降预计是采浆综合成本上升所致。分产品上看,白蛋白63.16%(-1.59pct)、静丙65.59%(-1.25pct)、纤维蛋白原71.42%(-4.64pct)、其他血制品71.96%(+1.43pct)。白蛋白维持稳定增长;静丙阶段性放缓;纤维蛋白原受到集采价格联动影响,出厂价有所下降;八因子、PCC快速放量,拉动其他血制品收入大幅增长。公司静注人免疫球蛋白(IVIG)(10%)报产已获受理,有望于明年上市。血液制品智能工厂(一期项目已完成主体结构封顶,建设进度稳步推进。

收购绿十字,获得1张血制品牌照、4家浆站

今年7月公司完成了对绿十字的收购,获得1张血制品牌照、4家浆站和2个省份区域的浆站布局,未来公司有望借助绿十字牌照在更多省份进行浆站拓展和布局。2024上半年绿十字采浆量52.1吨。绿十字的凝血八因子在国内具备良好市场份额和品牌口碑,同时也代理销售重组凝血八因子。博雅的凝血八因子处于放量初期,双方有望在因子类产品销售上实现良好协同增效。同期,博雅与GC签署了《战略合作框架协议》,双方在药品进出口销售和产品技术合作等多方面进行至少为期10年的合作,共同推动产品技术创新升级,实现双方合作共赢发展。在华润赋能下,公司内生外延增长均有望再获新突破

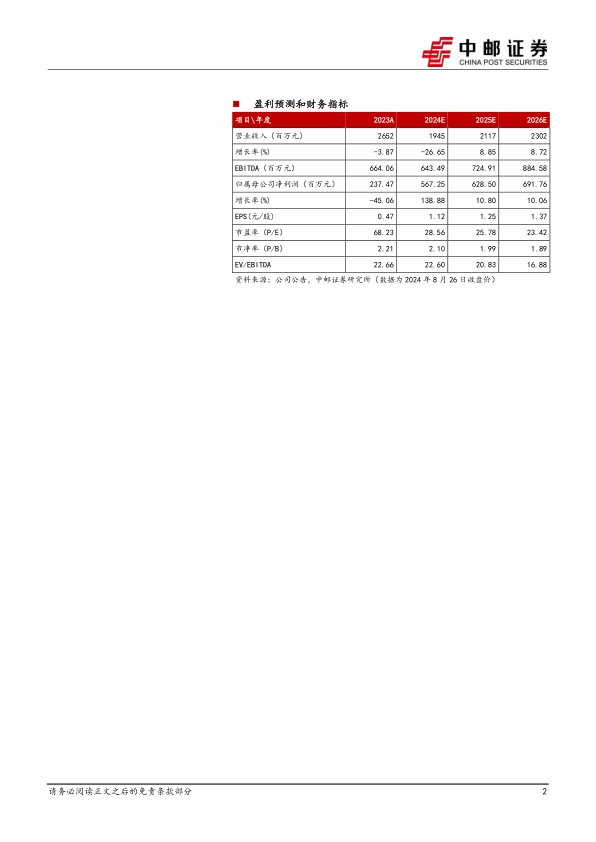

盈利预测与投资建议:

暂不考虑绿十字并表的影响,我们预计公司2024-2026年归母净利润分别为5.67/6.29/6.92亿元,对应EPS分别为1.12/1.25/1.37元,当前股价对应PE分别为28.56/25.78/23.42倍。维持推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用