博雅生物(300294)

投资要点

业绩基本符合预期。 2024年前三季度,公司实现营业收入12.45亿元( -43.16%)、归母净利润4.13亿元( -11.07%)、扣非归母净利润3.36亿元( -6.96%); 其中, Q3单季实现营业收入3.49亿元( -46.21%)、归母净利润0.97亿元( -29.98%)、扣非归母净利润0.77亿元( -25.62%); 2024前三季度,公司销售毛利率为66.67%( +16.63pp),销售净利率33.12%( +11.48pp)。公司实施2024年半年度分红回报投资者, 现金分红总额为0.81亿元,占2024年上半年归母净利润的25.53%。 公司业绩波动主要是公司2023年9月、 10月先后转让天安药业和复大医药股权不再纳入合并报表所致。

采浆量增长良好, 内生外延拓展浆站资源。公司2024年前三季度血制品业务实现营收10.89亿元( +0.39%), Q3单季度实现营收3亿元左右,其中PCC和VIII因子销量持续增加。 2024年前三季度公司不断优化属地献浆环境、提升浆站服务质量等实现了原料血浆的增长, 采集量387.44吨,同比增长12.39%。 2024年7月,泰和浆站、乐平浆站获得《单采血许可证》,进一步提升公司原料血浆的供应能力。 公司收购绿十字香港控股有限公司100%股权, 预计2024年11月份并表, 从而新增1张生产牌照,新增4个在营单采血浆站, 显著增强了原料血浆规模, 加速提升公司的规模与核心竞争力。

研发管线持续推进。 公司2024前三季度研发费用为4738万元, 研发管线持续进展, 高浓度静丙补充申请获受理, 预计2025年正式上市; 血管性血友病因子( vWF)、 C1酯酶抑制剂临床试验顺利推进, BYSW006项目处于上市申请阶段,公司产品结构逐步优化。

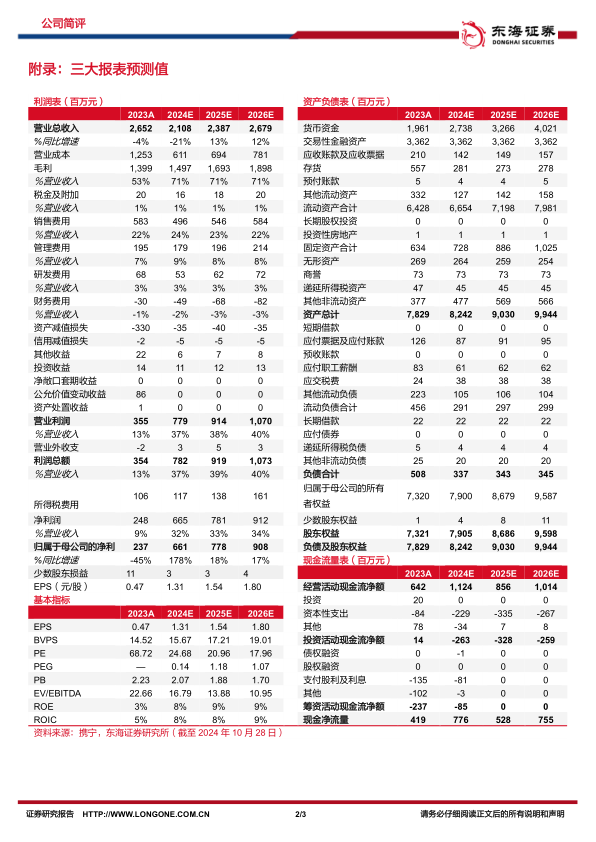

投资建议: 暂不考虑收购绿十字的影响, 我们预计公司2024-2026年的实现营收为21.08/23.87/26.79亿元, 实现归母净利润6.61/7.78/9.08亿元(原预测6.61/7.80/9.10亿元),对应EPS分别为1.31/1.54/1.80元,对应PE分别为24.68/20.96/17.96倍。 维持“买入”评级。

风险提示: 浆站获批进度不及预期风险; 产品研发进展不及预期风险;医药行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用