博雅生物(300294)

业绩简评

2025年3月18日,博雅生物发布2024年年报,公司2024年实现收入17.35亿元,同比-34.58%;实现归母净利润3.97亿元,同比+67.18%;实现扣非归母净利润3.02亿元,同比+110.77%。单季度看,2024年第四季度公司实现收入4.90亿元,同比+6.11%;实现归母净利润-0.16亿元,同比减亏;实现扣非归母净利润-0.35亿元,同比减亏。

经营分析

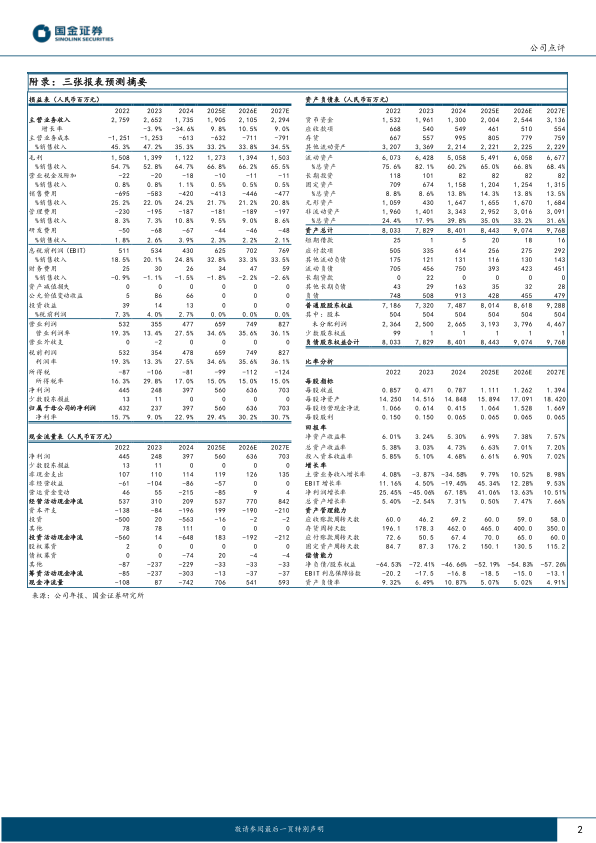

产品销售攻坚克难,血制品业务整体稳健。公司在面对激烈的市场竞争和纤维蛋白原价格持续下行的压力下,继续稳固其在纤维蛋白原市场领先地位,PCC、Ⅷ因子纯销超目标完成,其中PCC市场占有率位居行业第三。2024年公司血液制品业务实现收入15.14亿元,同比增长4.32%;其中除静丙、人血白蛋白、纤原以外的其他血液制品业务实现收入3.12亿元,同比增长108.20%。

浆源拓展工作稳步推进,血浆采集再攀新高。公司持续加快投资并购步伐,成功收购绿十字香港100%股权,新增1张生产牌照、4家在营单采血浆站,2个省份区域的浆站布局,阶段性实现了规模化扩张战略目标。此外,公司顺利完成全国多区域实地调研、选址及申请材料递交,成功斩获内蒙古达拉特旗省级批文,浆站数量增至21个。2024年全年实现采浆630.6吨,同比增长10.4%,其中华润博雅生物本部采浆522.04吨,同比增长11.7%,高于行业平均增速。

持续加大研发投入,不断丰富在研管线。公司紧跟技术前沿,针对血液制品行业瓶颈,结合“长线”与“短线”策略,持续推动产品创新。公司静注人免疫球蛋白(IVIG)(10%)已完成发补资料提交,处于综合评审阶段。C1酯酶抑制剂及血管性血友病因子(vWF)均已进入临床阶段;皮下注射人免疫球蛋白(BYSW007项目)已提交IND,公司产品结构有望持续优化。

盈利预测、估值与评级

基于行业客观情况,我们调整盈利预测,预计公司2025-2027年分别实现归母净利润5.60(+41%)、6.36(+14%)、7.03亿元(+11%)。2025-2027年公司对应EPS分别为1.11、1.26、1.39元,对应当前PE分别为26、23、21倍。维持“买入”评级。

风险提示

采浆拓展不达预期,产能落地不及预期,新产品销售推广不及预期风险,血液制品质量安全性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用