中心思想

业绩扭亏与核心产品驱动

沃森生物在2018年第一季度实现扭亏为盈,主要得益于其自产疫苗业务的强劲增长。公司核心产品13价肺炎结合疫苗已纳入优先审评审批,预计将成为未来业绩增长的关键驱动力,具备巨大的市场潜力。

疫苗业务强劲增长与未来展望

尽管2017年因历史遗留问题导致亏损,但公司自产疫苗业务展现出显著的增长势头,批签发数量和收入均大幅提升。随着13价肺炎结合疫苗的上市,公司有望在全球和国内市场取得突破,实现盈利能力的持续改善和高速增长。

主要内容

2017年报与2018年一季报业绩分析

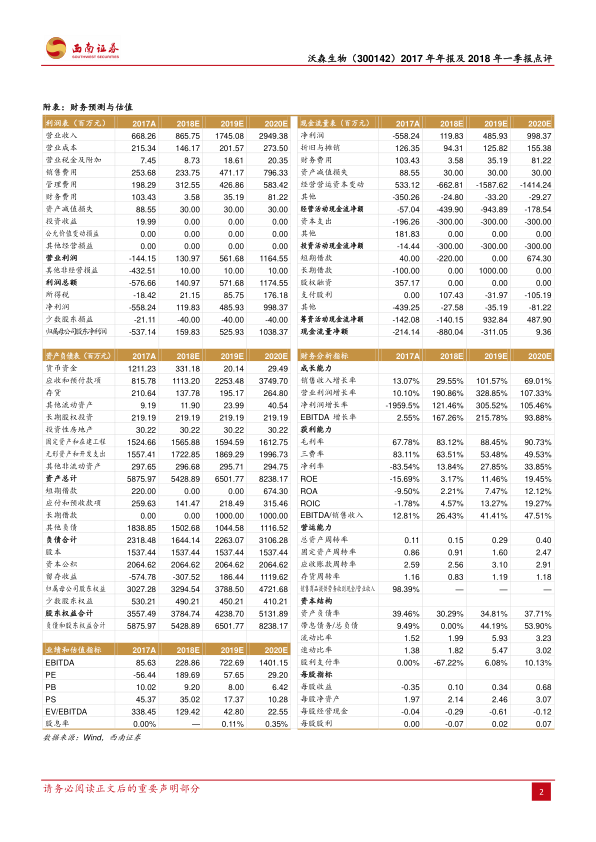

沃森生物2017年年报显示,公司实现营业收入6.7亿元,同比增长13.1%;归母净利润为-5.4亿元,同比大幅下降862.3%;扣非归母净利润为-2.1亿元,同比下降43.2%。然而,2018年一季报表现出显著改善,实现营业收入1.2亿元,同比增长36.6%;归母净利润0.24亿元,同比增长181.1%;扣非归母净利润0.02亿元,同比增长107.2%,成功实现扭亏为盈。

历史亏损原因及自产疫苗业务表现

2017年的大幅亏损主要源于历史原因,即公司因河北大安股权转让协议中约定的血浆采集规模未达标,承担了4.3亿元的营业外支出赔付责任。该损失被视为一次性事件,预计对未来业绩影响有限。与此同时,公司自产疫苗业务增长强劲:2017年全年批签发数量达1767万剂,同比增长63.2%,自产疫苗产品收入同比增加2.9亿元(增长131%)。2018年第一季度,自产疫苗批签发数量进一步增至713万剂,同比增长182.3%,自产疫苗产品收入同比增加0.59亿元。其中,去年上市的23价肺炎疫苗表现突出,2017年实现119万剂批签发和1亿元收入,2018年一季度实现79万剂批签发,显示出强大的市场推广能力。

13价肺炎疫苗的市场潜力与审批进展

13价肺炎结合疫苗被誉为“疫苗之王”,是全球最畅销的疫苗之一。目前全球市场主要由辉瑞(Pfizer)独家生产销售,其2015-2017年销售额分别为62亿、57亿和56亿美元。辉瑞产品于2017年在中国上市后,截至2018年2月已获批签发119万余支,市场需求旺盛。沃森生物自主研发的13价肺炎结合疫苗已于2018年4月9日正式纳入优先审评品种,预计将于今年获得生产批件,并于2019年初上市销售。在国内市场,假设定价500元/支,净利润率50%,针对1800万新生儿接种渗透率达到7%以上,该产品销售峰值期有望贡献10亿元以上的净利润。此外,该产品在全球市场也具有广阔前景。

盈利预测与潜在风险评估

根据预测,沃森生物2018-2020年的每股收益(EPS)分别为0.10元、0.34元和0.68元,对应的市盈率(PE)分别为190倍、58倍和29倍。基于此,报告维持“买入”评级。然而,公司面临多项风险,包括疫苗行业动荡风险、核心产品获批进度及销售可能低于预期,以及河北大安对赌损失事件导致的实际损失和持续时间可能超预期。

总结

沃森生物在2018年第一季度成功实现业绩扭亏,主要得益于其自产疫苗业务的强劲增长。尽管2017年因历史遗留的河北大安赔付问题导致亏损,但该事件被视为一次性影响。公司核心产品13价肺炎结合疫苗已进入优先审评阶段,预计将于2019年初上市,凭借其巨大的市场潜力和全球需求,有望成为公司未来业绩增长的核心驱动力,预计在销售峰值期可贡献超过10亿元的净利润。报告维持“买入”评级,但同时提示了疫苗行业风险、产品获批及销售不及预期、以及河北大安对赌损失等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用