中心思想

本报告对沃森生物2020年半年度报告进行了分析,核心观点如下:

-

业绩增长驱动力: 二季度业绩表现优秀,主要受益于13价肺炎疫苗的销售增长,下半年有望加速放量,推动全年业绩高增长。

-

研发投入与未来增长: 公司集中优势资源推进研发进度,mRNA新冠疫苗已进入Ⅰ期临床试验,二价HPV疫苗申报生产,为长期发展奠定基础。

-

投资评级: 维持“买入”评级,看好公司13价肺炎疫苗的放量以及mRNA新冠疫苗等研发管线的潜力。

主要内容

公司业绩概况

-

上半年业绩: 沃森生物上半年实现收入5.73亿元,同比增长14.57%,归母净利润0.61亿元,同比下降27.6%。业绩下滑主要由于股票期权激励分摊费用和研发费用增加。

-

二季度业绩亮点: 单二季度实现收入4.61亿元,同比增长42.24%,归母净利润0.8亿元,同比增长72.31%,显示出强劲的增长势头。

13价肺炎疫苗

-

批签发情况: 上半年13价肺炎疫苗批签发120万支,同比增长120.98%。

-

市场潜力: 预计13价肺炎疫苗销售峰值(不考虑海外)有望超过65亿元,奠定公司未来3-5年高成长基调。目前已在近20个省开标,公司已准入15个省左右。

其他产品

-

23价肺炎疫苗: 收入2.00亿元,同比下降9.73%,但新冠疫情背景下,居民健康意识提升,有望推动全年实现良好增长。

-

Hib疫苗: 收入0.63亿元,同比下降30.24%。

财务分析

-

毛利率与净利率: 上半年毛利率为79.15%,同比+0.36个百分点,净利率为15.91%,同比-6.02个百分点,净利率下降主要因为去年同期有信用减值损失受益。

-

期间费用率: 期间费用率为59.16%,同比+1.04个百分点,相对保持平稳。管理费用增长主要由于员工股票期权激励分摊费用增加。

研发进展

-

研发投入: 上半年研发费用为0.49亿元,同比增长67.9%,研发费用率为8.6%,同比+2.73个百分点。

-

重点产品: 二价HPV疫苗收到申报生产的《受理通知书》,九价HPV疫苗正在开展Ⅰ期临床试验,mRNA新冠疫苗正在开展Ⅰ期临床试验。

盈利预测与评级

-

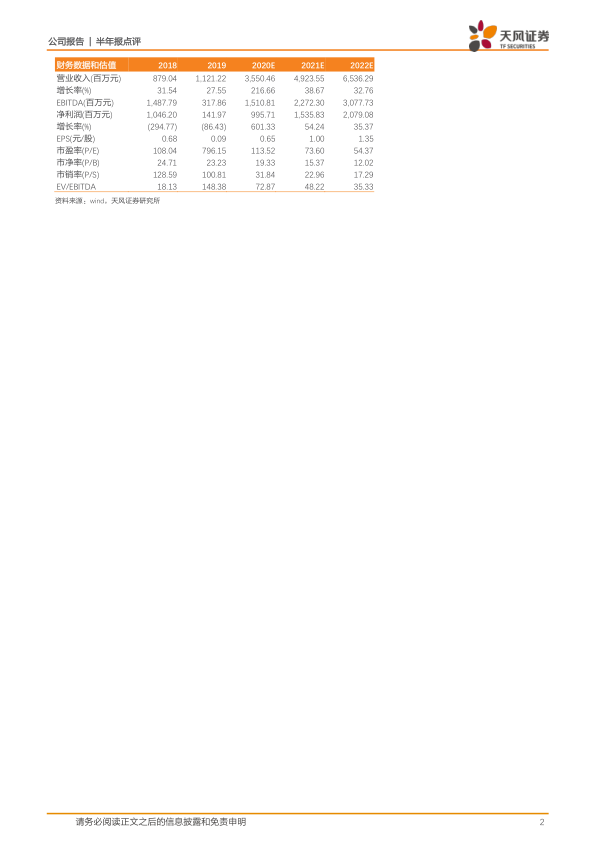

盈利预测: 预计公司2020-2022年EPS分别为0.65、1.00及1.35元。

-

投资评级: 维持“买入”评级,考虑到行业的高景气度加上公司后续的成长性,看好公司后续的发展。

总结

沃森生物2020年上半年业绩符合预期,二季度业绩表现亮眼,主要得益于13价肺炎疫苗的销售增长。公司持续加大研发投入,mRNA新冠疫苗等项目进展顺利,为长期发展奠定基础。维持“买入”评级,看好公司未来的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用