中心思想

业绩强劲增长,PCV13驱动核心业务

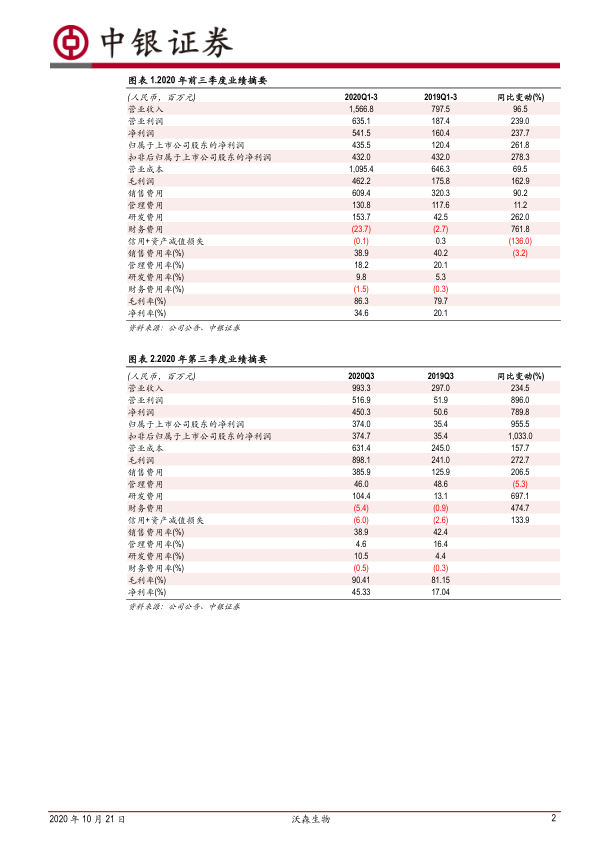

沃森生物在2020年第三季度展现出卓越的业绩表现,核心驱动力在于其13价肺炎球菌多糖结合疫苗(PCV13)的成功放量。公司Q3单季度实现营业收入9.93亿元,同比增长234.49%;扣非归母净利润达3.75亿元,同比激增1031.98%,远超市场预期。前三季度累计业绩亦实现高速增长,营业收入达到15.67亿元,同比增长96.46%;扣非归母净利润为4.35亿元,同比增长278.29%。PCV13的顺利批签发和市场推广,显著提升了公司的盈利能力和市场竞争力。

疫苗需求旺盛,研发管线持续推进

当前市场环境对疫苗行业构成利好,新冠疫情提升了民众对疫苗接种的普遍意识,加之秋冬季节肺炎、流感等呼吸道疾病高发,预计第四季度及未来疫苗接种需求将持续旺盛。沃森生物不仅现有产品线表现强劲,更在研发方面持续投入,前三季度研发费用同比增长262%。公司正全力推进二价HPV疫苗的申报生产和上市工作,并加速九价HPV疫苗和重组EV17疫苗等重磅产品的研发进度,为公司中长期发展储备了强大的增长潜力。

主要内容

2020年第三季度及前三季度业绩概览

沃森生物在2020年第三季度及前三季度取得了显著的财务增长,主要财务指标均表现亮眼。

- 第三季度单季业绩表现:

- 营业收入: 报告期内实现营业收入9.93亿元人民币,较2019年同期(2.97亿元)大幅增长234.49%。

- 扣非归母净利润: 扣除非经常性损益后归属于上市公司股东的净利润为3.75亿元人民币,相较于2019年同期(0.35亿元)飙升1031.98%,显示出核心业务的强劲盈利能力。

- 盈利能力指标: Q3毛利率高达90.41%,净利率为45.33%,较去年同期的81.15%和17.04%有显著提升,反映了公司产品结构优化和成本控制的有效性。

- 费用结构: 销售费用率为38.9%,管理费用率为4.6%,研发费用率为10.5%。其中,研发费用Q3单季同比增长697.1%,达到1.04亿元,体现了公司对研发创新的持续高投入。

- 前三季度累计业绩表现:

- 营业收入: 2020年前三季度累计实现营业收入15.67亿元人民币,较2019年同期(7.97亿元)增长96.46%。

- 扣非归母净利润: 累计扣非归母净利润为4.35亿元人民币,较2019年同期(1.14亿元)增长278.29%。

- 盈利能力指标: 前三季度毛利率为86.3%,净利率为34.6%,相较于2019年同期的79.7%和20.1%均有显著提升。

- 费用结构: 销售费用率为38.9%,管理费用率为18.2%,研发费用率为9.8%。研发费用累计达1.54亿元,同比增长262%,显示公司在研发领域的战略性投入。

- 资产减值影响: 第三季度计提资产减值损失约1250万元,对当期净利润产生一定影响,但报告指出后续资产减值压力将减小,有利于业绩持续增长。

核心产品PCV13放量与市场前景

13价肺炎球菌多糖结合疫苗(PCV13)是沃森生物本季度业绩超预期的核心驱动因素,其市场表现和未来潜力备受关注。

- PCV13销售贡献: PCV13在第三季度实现了顺利放量,成为公司收入和利润大幅增长的主要增量来源。根据报告,上半年PCV13销量约20万支,贡献收入1.12亿元。Q3单季PCV13保持了快速增长趋势。

- 批签发数据分析: 2020年前三季度,PCV13的批签发量累计达到331万剂,其中第三季度单季批签发量为211万剂。这一数据表明公司PCV13的生产和供应能力强劲,能够有效满足市场需求。

- 未来需求展望:

- 低年龄组儿童需求: 肺炎疫苗对于低年龄组儿童具有刚性需求,接种第一针后通常还需接种第二至第四针,形成持续的市场需求。

- 民众接种意识提升: 随着秋冬季节的临近,以及新冠疫情对公共卫生意识的普遍提升,民众对疫苗接种的重视程度显著增加,特别是对肺炎疫苗的需求预计将在第四季度进一步放大。

- 市场潜力: PCV13作为国内首个自主研发的13价肺炎疫苗,在市场中具有先发优势和广阔的增长空间。

其他疫苗产品销售恢复与增长

除了PCV13,沃森生物的其他疫苗产品在第三季度也呈现出强劲的恢复性增长,预计全年销量将实现增长。

- 上半年疫情影响: 2020年上半年,受新冠疫情影响,除PCV13外的原有产品销售均受到一定冲击,接种工作一度受阻。

- 第三季度恢复性增长: 随着第三季度国内疫情的稳定,疫苗接种工作恢复正常,上半年积压的接种需求得到释放。同时,民众因疫情提升的健康意识也促进了疫苗产品的销售恢复。

- 23价肺炎疫苗表现:

- 批签发数据: 2020年前三季度,23价肺炎疫苗批签发量为212.96万剂,同比下降7%。然而,第三季度单季批签发量达到148.61万剂,同比大幅增长131.10%,显示出强劲的恢复势头。

- 市场需求: 随着秋冬季节肺炎高发,以及民众对肺炎预防的重视,预计23价肺炎疫苗的需求将持续增长。

- Hib疫苗表现:

- 批签发数据: 2020年前三季度,Hib疫苗批签发量为216.12万剂,同比下降8%。但第三季度单季批签发量为80.21万剂,同比增长48.24%,同样呈现出显著的恢复性增长。

- 全年预期: 综合来看,预计公司23价肺炎疫苗和Hib等产品全年销量仍将实现一定增长,为公司整体业绩贡献力量。

研发管线进展与未来增长潜力

沃森生物持续加大研发投入,积极推进多款重磅疫苗产品的研发,为公司的长期可持续发展奠定基础。

- 研发投入显著增长: 2020年前三季度,公司研发费用达到1.54亿元人民币,较去年同期大幅增长262%。这表明公司高度重视创新驱动,致力于提升核心竞争力。

- 重点研发项目进展:

- 二价HPV疫苗: 公司正全力推进二价HPV疫苗的申报生产和上市工作。该疫苗有望成为继PCV13之后,公司又一重磅产品,为公司带来新的业绩增长点。

- 九价HPV疫苗: 九价HPV疫苗的研发进度正在加快。作为市场潜力巨大的产品,其成功上市将进一步巩固公司在疫苗领域的领先地位。

- 重组EV17疫苗: 重组EV17疫苗等其他创新项目的研发也在同步推进,丰富了公司的产品管线,为未来发展提供了多元化的增长动力。

- 资产减值压力减小: 报告指出,虽然第三季度计提了约1250万元的资产减值,但后续资产减值压力预计将减小,这将更有利于公司业绩的稳定增长。

盈利预测与投资评级

基于公司强劲的业绩表现和积极的市场前景,中银证券维持了对沃森生物的盈利预测和“增持”评级。

- 盈利预测: 维持此前对沃森生物的盈利预测,预计2020年至2022年全面摊薄每股收益(EPS)分别为0.59元、0.89元和1.17元人民币。

- 估值分析: 按照2020年10月20日的收市价计算,对应的市盈率(P/E)分别为98倍、64倍和49倍。

- 评级维持: 鉴于公司第三季度业绩超预期,且当前疫苗行业整体需求旺盛,分析师认为全年盈利预测存在上调的可能性。因此,维持对沃森生物的“增持”投资评级。

风险提示

尽管沃森生物前景广阔,但投资者仍需关注以下潜在风险:

- 疫苗行业政策风险: 疫苗行业受政策法规影响较大,政策变化可能对公司的生产经营和市场销售产生影响。

- 竞争对手产品上市风险: 竞争对手的新产品上市时间可能快于预期,加剧市场竞争,对公司产品的市场份额和盈利能力构成挑战。

总结

沃森生物在2020年第三季度取得了令人瞩目的业绩,核心产品13价肺炎球菌多糖结合疫苗(PCV13)的成功放量是主要驱动力,带动公司收入和扣非归母净利润实现爆发式增长,远超市场预期。在新冠疫情提升民众疫苗接种意识和秋冬季节高发病因素的共同作用下,公司其他疫苗产品如23价肺炎疫苗和Hib疫苗的销售也呈现强劲的恢复性增长态势,全年业绩增长可期。公司持续加大研发投入,积极推进二价HPV疫苗等重磅产品管线,为未来业绩增长提供坚实支撑。尽管面临疫苗行业政策变化和市场竞争加剧的风险,但鉴于公司当前强劲的业绩表现和未来巨大的增长潜力,中银证券维持了对沃森生物的“增持”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用