中心思想

本报告对沃森生物2020年三季报进行了解读,核心观点如下:

- 业绩增长驱动力: 13价肺炎疫苗和23价肺炎疫苗的销售放量是推动公司前三季度营收和净利润大幅增长的主要动力。

- 长期发展基础: 公司在mRNA疫苗技术平台上的布局以及新冠疫苗的研发进展,为公司长期发展奠定了坚实基础。

- 投资评级: 维持“买入”评级,看好公司13价肺炎疫苗的销售前景以及长期研发投入带来的增长潜力。

主要内容

前三季度业绩分析

- 营收与利润双增长: 公司前三季度实现营收15.67亿元,同比增长96.46%;归母净利润4.35亿元,同比增长261.79%。

- Q3业绩加速增长: Q3实现营收9.93亿元,同比增长234.49%;归母净利润3.74亿元,同比增长955.45%。

- 经营活动现金流健康: 经营活动净现金流1.13亿元,同比增长104.47%。

肺炎疫苗销售分析

- 13价肺炎疫苗放量: 前三季度13价肺炎疫苗批签发量达到331万支,其中Q3批签发211万支,预计全年有望实现300万支的销售。

- 23价肺炎疫苗加速: 23价肺炎疫苗前三季度批签发共计223万支,其中Q3约149万支,同比增长131%。

- 市场认知提升: 新冠疫情背景下,居民对疫苗的认知进一步提升,尤其是对肺部健康保健的意识大为提升。

其他疫苗销售情况

- 流脑疫苗系列: AC流脑多糖疫苗、AC结合疫苗批签发量同比下降,ACYW135流脑多糖疫苗批签发量同比增长。

- Hib疫苗: Hib疫苗批签发量同比增长。

- 百白破疫苗: 百白破疫苗批签发量同比增长。

研发进展与未来发展

- mRNA疫苗平台: 公司与艾博生物合作,共同促进基于mRNA的带状疱疹疫苗及新冠疫苗产品研发及商业化。

- 新冠疫苗临床试验: 公司合作开发的mRNA新冠疫苗已进入Ⅰ期临床试验,临床前研究显示出良好的保护效果。

- 研发费用投入: 前三季度公司研发费用达到1.54亿元,同比增长达到262%。

盈利预测与投资建议

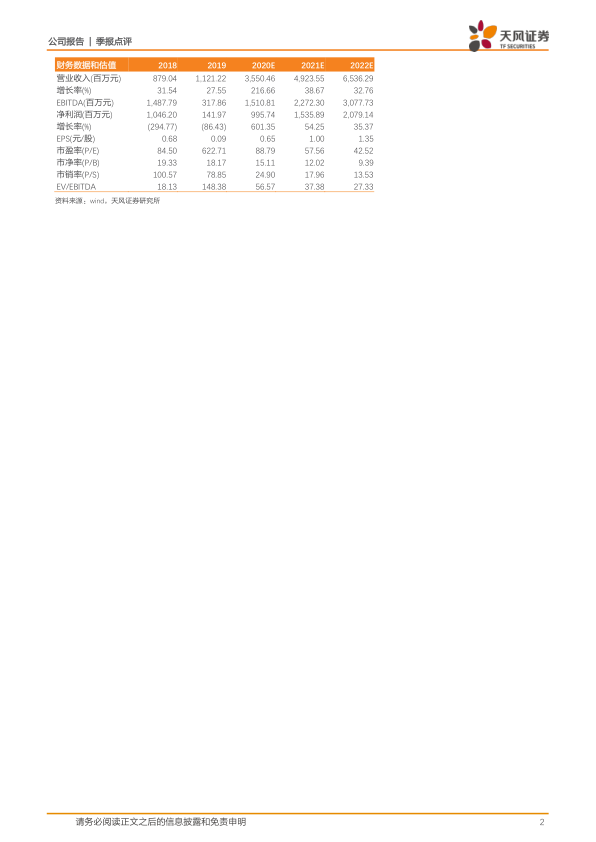

- 盈利预测: 预计公司2020-2022年EPS分别为0.65、1.00及1.35元。

- 投资建议: 维持“买入”评级,看好公司后续发展。

风险提示

- 新冠疫苗研发不确定性

- 其他产品研发进度、结果低于预期

- 13价疫苗等产品销售低于预期

- 政策风险

- 疫苗公共安全事件风险

- 新冠疫情负面影响超预期

总结

沃森生物在2020年前三季度实现了营收和净利润的大幅增长,主要得益于13价和23价肺炎疫苗的销售放量。公司积极布局mRNA疫苗技术平台,新冠疫苗研发进展顺利,为长期发展奠定了基础。天风证券维持对公司的“买入”评级,并提示投资者关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用