沃森生物(300142)

公司公告2022年半年度报告。报告期内,公司营收利润均稳定增长,主力品种PCV13继续放量并完成首次出口,新批重磅产品HPV2首获批签发,传统品种有望恢复。业绩逐渐兑现提振信心,维持增持评级。

支撑评级的要点

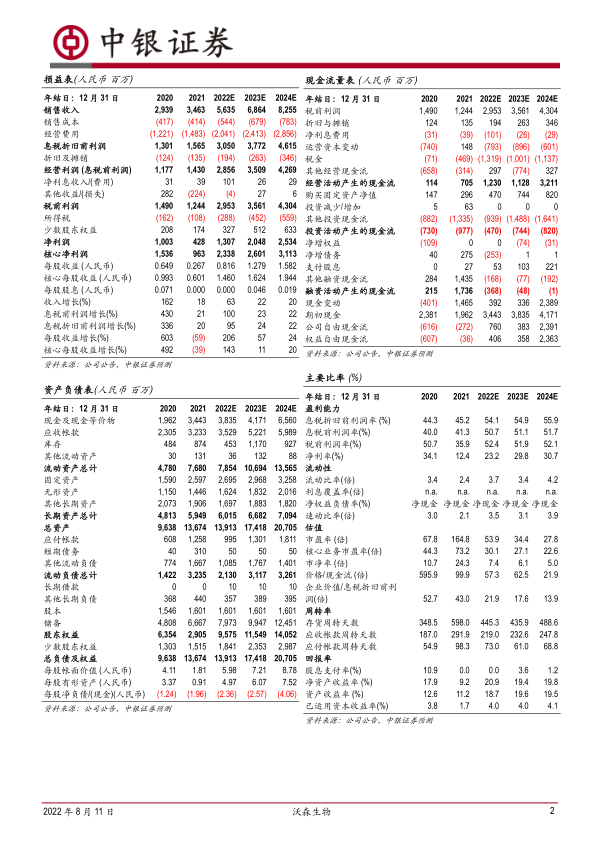

公司业绩稳步向好。公司于2022年8月11日公布2022年半年度报告。报告期内,公司实现营业收入23.48亿元,同比增长73.96%;归母净利润4.21亿元,同比增长31.9%;扣非净利润4.81亿元,同比增长100.47%。公司二季度单季实现营业收入16.92亿元,环比增长157.9%;归母净利润3.82亿元,环比增长889.1%。

PCV13批签发稳定增长,海外销售落地。2022H1,公司PCV13获得批签发约373万剂。同比增长39.68%。公司PCV13贡献收入20.1亿元,同比增长103.1%,毛利率91.23%,维持较高水平。公司首次完成PCV13海外销售,出口摩洛哥100万剂已落地。依照此前与摩洛哥MarocVax的协定,每年预计销售量为200万剂,因此2022年下半年海外PCV13市场有望继续贡献收入。

HPV疫苗获批上市,有望成长为另一动力引擎。公司子公司泽润2价HPV疫苗于2022年3月获批上市,定价319元-329元。公司2022年上半年共获得6次批签发,合计88.5万剂。HPV疫苗是中国乃至全球的紧缺品种。HPV疫苗能够为适龄女性群体提供保护,预防病毒引发的宫颈癌等病症,且建议尽早接种。国内目前共有5款HPV产品,其中国产2个,均为2价,分别来自万泰生物和沃森生物,国产产品价格优势明显,目前2价HPV疫苗批签发份额已基本为国产产品占据。

WHO-PQ整改短期压制传统品种生产,未来有望逐步恢复。2022H1公司部分传统品种疫苗,如AC多糖疫苗、AC结合疫苗、ACYW135多糖疫苗、Hib疫苗未有批签发,原因在于WHO-PQ整改以及生产计划考量,未来有望逐步恢复。

研发不断推进,保障后续品种接棒。临床研发持续推进,目前9价HPV疫苗正在临床III期准备阶段,ACYW135多糖结合疫苗处于临床三期,DTaP-Hib四联苗获得临床批件,4项新冠相关产品:mRNA疫苗、黑猩猩病毒载体疫苗、重组蛋白疫苗、重组蛋白变异株疫苗,以及4价流感疫苗均处于临床阶段。同时公司公告计划将原配送中心拆除替代为多糖结合疫苗生产大楼,规划产能PCV13原液和制剂3000万剂以及1000万剂MCV4的部分成分,为主力产品的放量铺平道路。

估值

我们维持此前的盈利预测,在不考虑新冠疫苗的情况下,预测公司2022-2024年将分别实现净利润13.07亿元、20.48亿元、25.34亿元,维持增持评级。评级面临的主要风险

研发不及预期、审批监管风险、销售不及预期、疫情变化。

微信扫一扫-立即使用

微信扫一扫-立即使用