安图生物(603658)

事件:2022年8月17日晚,公司发布2022年半年度报告:公司上半年实现营业收入20.70亿元,同比增长23.41%;归母净利润5.34亿元,同比增长29.28%;扣非净利润5.05亿元,同比增长25.40%。

其中,2022年第二季度公司实现营业收入10.39亿元,同比增长20.74%;归母净利润2.93亿元,同比增长21.61%;扣非净利润2.73亿元,同比增长16.76%。

各项费用控制较好,净利率持续提升

2022年上半年,公司的综合毛利率同比下降1.09pct至58.80%,销售费用率同比下降0.90pct至16.60%,管理费用率同比下降0.30pct至3.71%,研发费用率同比下降1.25pct至12.21%,财务费用率同比下降0.24pct至0.04%;综合影响下,公司整体净利率同比提升1.51pct至26.48%。

其中,2022年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.35%、14.87%、3.75%、12.70、-0.15、28.98%,分别变动-2.84pct、-1.33pct、+0.32pct、-1.48pct、-0.43pct、+0.64pct。

高通量化学发光分析仪获批,推出全新自主研发自动化流水线2022年上半年公司研发投入为2.53亿元,占营业收入的12.21%。在持续研发高投入的基础上,公司相继取得了一系列创新成果:(1)2022年4月,公司新一代高通量全自动化学发光免疫分析仪AutoLumoA6000系列获河南省药品监督管理局颁发的医疗器械注册证。该系列产品的获证,进一步丰富了化学发光产品线,可满足大、中型医学实验室的检测需求。(2)公司推出了全新自主研发生产的自动化流水线AutolasX-1Series。该流水线提升了线体多项关键性能指标,能更好地控制成本,满足中国本土实验室的需求,同时也实现了从本土品牌到本土研发生产的重大转折和突破。(3)2022年上半年,公司重点在测序试剂、测序仪器和系统测试等方面取得了阶段性进展,为后续项目开发和推广积累了丰富的经验。(4)在医学实验室智能化方面,以LIS和流水线为核心,将实验室业务、设备、数据和信息系统整合,推出了“安图生物AutoiLab智能化实验室整体解决方案”。截至2022年6月30日,安图生物智能化实验室已经在全国28家医疗机构落户。

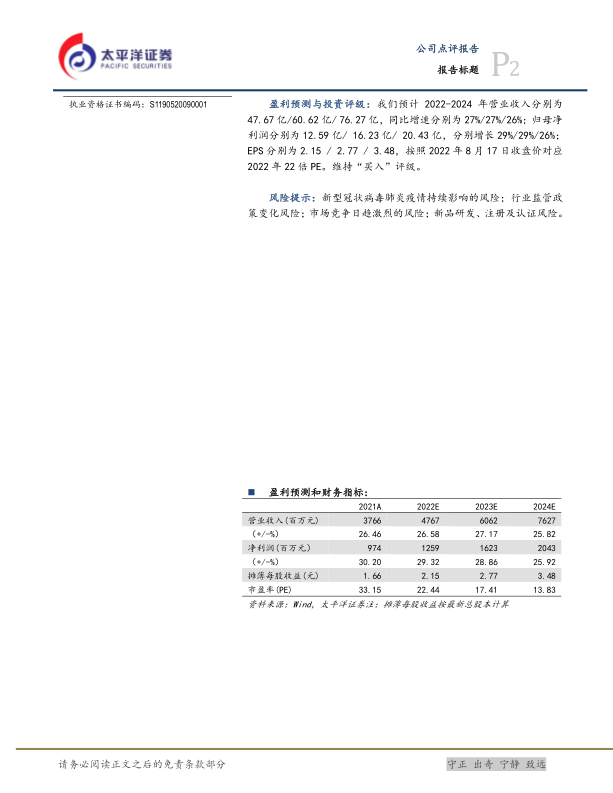

盈利预测与投资评级:我们预计2022-2024年营业收入分别为47.67亿/60.62亿/76.27亿,同比增速分别为27%/27%/26%;归母净利润分别为12.59亿/16.23亿/20.43亿,分别增长29%/29%/26%;EPS分别为2.15/2.77/3.48,按照2022年8月17日收盘价对应2022年22倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;行业监管政策变化风险;市场竞争日趋激烈的风险;新品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用