中心思想

IVD市场机遇与安图生物的领先地位

安图生物作为中国体外诊断(IVD)领域的领跑者,凭借其全面的产品布局、持续的研发投入和市场拓展能力,在快速增长的IVD市场中展现出强劲的崛起态势。公司不仅在免疫诊断等核心领域占据领先地位,还在分子诊断、微生物检测等新兴领域实现高速增长,并通过积极参与国家集采,进一步巩固了市场份额,加速国产替代进程。

多元化布局与持续增长潜力

公司通过涵盖免疫、微生物、生化、分子、凝血等多个检测领域的产品线,为医学实验室提供全面的解决方案。其营收和归母净利润持续高速增长,2017年至2022年复合年增长率分别达到25.98%和21.16%。面对中国IVD市场预计在2020-2025年间15.38%的复合增长率,安图生物凭借其技术优势和市场策略,有望继续保持领先地位并实现可持续发展。

主要内容

1. 国产IVD全面布局领跑者:多点发力,强势崛起

快速发展与多元化产品布局

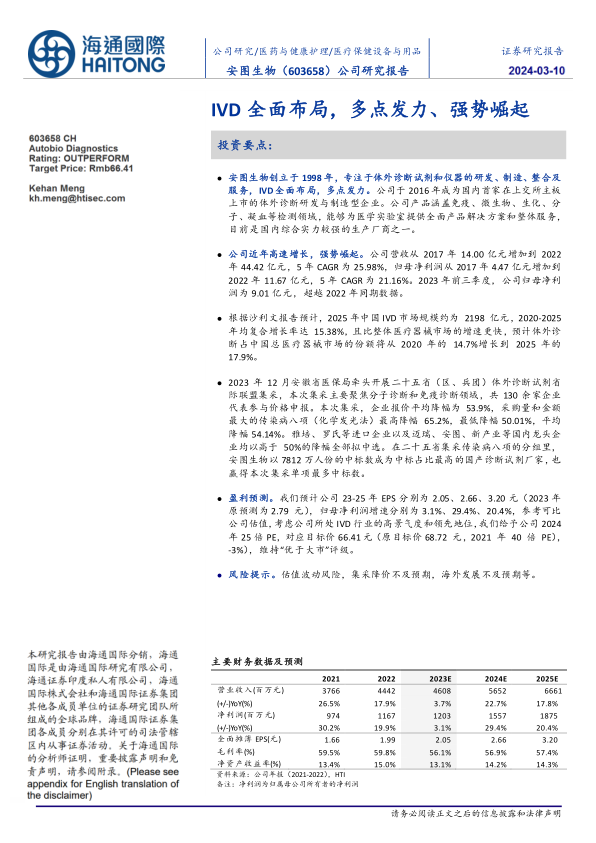

安图生物自1998年创立,于2016年成为国内首家在上交所主板上市的体外诊断研发与制造型企业。公司产品线广泛,涵盖免疫、微生物、生化、分子、凝血等多个检测领域,能够为医学实验室提供全面的产品解决方案和整体服务,已成为国内综合实力较强的生产厂商之一。公司业绩实现高速增长,营收从2017年的14.00亿元增至2022年的44.42亿元,五年复合年增长率(CAGR)达25.98%。同期,归母净利润从4.47亿元增至11.67亿元,五年CAGR为21.16%。2023年前三季度,公司归母净利润达到9.01亿元,已超越2022年同期水平。

研发投入与技术实力

公司高度重视研发投入,2018年至2023年第三季度,研发费用率均保持在11%以上。截至2022年12月,公司拥有1721名研发人员,占员工总数的31.26%,其中硕士及以上学历占比达45.32%。公司已建立以郑州为中心,并在北京、上海、苏州、深圳、北美设立分支机构的全球研发体系,致力于自动化检测设备、呼吸道病原体核酸检测方案、核心原材料研发及飞行时间质谱系统等前沿技术的突破。

丰富产品线满足多样化需求

安图生物的产品管线丰富,是内资IVD产品布局最为全面的先行者之一。公司能够为医学实验室提供包括临床免疫检测、微生物检测、分子诊断、生化检验等方向的全面产品方案和配套服务。截至2022年12月,公司已获得651项产品注册(备案证书)和444项欧盟CE认证,产品应用领域广泛,覆盖传染病、肿瘤、生殖内分泌、甲状腺功能、糖尿病等多个检测方向,并提供从定性到定量等不同检测需求的产品。

2. IVD行业增速较快,我们认为集采对生产厂家影响有限

中国IVD市场高速增长

根据沙利文报告预测,中国IVD市场规模预计在2025年达到2198亿元,2020年至2025年的复合年增长率将达到15.38%,增速快于整体医疗器械市场。预计体外诊断在中国总医疗器械市场的份额将从2020年的14.7%增长到2025年的17.9%,显示出巨大的市场增长潜力。

免疫诊断市场潜力巨大

中国IVD行业中,分子诊断、免疫诊断和生化诊断是占比最高的三个子领域。其中,免疫诊断在2020年以278亿元的市场规模占据中国IVD总市场25.9%的份额。迈克生物2022年年报预测,未来几年国内免疫诊断市场将维持15%-20%的复合增长率。随着技术进步、产品迭代和分级诊疗的推进,免疫诊断市场有望实现快速增长。

集采为国产龙头带来机遇

2023年12月,安徽省医保局牵头开展的二十五省(区、兵团)体外诊断试剂省际联盟集采,主要聚焦分子诊断和免疫诊断领域。本次集采企业报价平均降幅为53.9%,其中采购量和金额最大的传染病八项(化学发光法)平均降幅达54.14%。安图生物在此次集采中表现突出,以7812万人份的中标数成为中标占比最高的国产诊断试剂厂家,并赢得本次集采单项最多中标数。此次集采通过国产产品促进进口企业降价,有利于国产企业快速扩大市场份额,加速国产替代,并推动统一大市场形成,为国产IVD龙头企业提升行业首位度提供了机遇。

3. IVD多领域广覆盖,公司产品销量稳步增长

化学发光业务稳居第一梯队

安图生物的化学发光业务起步历史久远,技术积累扎实,已发展成为国内本土化学发光领域的领军企业之一。公司持续投入技术升级,专注于磁微粒化学发光免疫检测技术,并于2013年至2022年间陆续推出中低高速全自动化学发光分析仪及全自动生免流水线。公司现已获得153项磁微粒化学发光诊断产品的注册(备案)证书。2022年,公司免疫诊断收入占比高达61.70%,毛利率维持在80%左右,是公司核心收入来源和业绩增长的“中流砥柱”。截至2023年6月,公司免疫检测产品拥有265项注册(备案)证书,并取得了186项欧盟CE认证,覆盖病种数量比肩罗氏。

分子诊断与微生物业务布局

分子诊断业务是安图生物营收的另一重要驱动力,2021年后该业务迅速扩张,增速达266.4%。公司提供一站式核酸检测解决方案,产品菜单涵盖8大系列60余个项目和随机全自动化核酸(RT-PCR)检测系统。截至2023年6月底,公司分子检测产品已获18项注册(备案)证书和46项欧盟CE认证,主要为感染性病原体类检测产品。在微生物领域,公司技术积累深厚,拥有137项注册证书和72项欧盟CE认证,产品线丰富,是国内微生物检测领域成长较快的企业之一。此外,公司在生化检测领域也积极拓展,拥有189项注册/备案证书和118项欧盟CE认证,涵盖12大类生化检测项目。公司在医学实验室自动化流水线业务方面国内领先,Autolas A-1系列累计装机114套,Autolas X-1系列累计装机19套(截至2023年上半年),实现了流水线线体的完全国产化。

海外市场拓展初见成效

安图生物的海外市场进军相对较晚,但已初见成效。公司产品已进入中东、亚洲、欧洲、美洲、非洲等多个地区,并通过重组国际贸易与合作中心架构,主要依托当地经销商进行市场拓展。2020年至2022年,公司海外业务实现快速增长,两年复合年增长率达52.43%,显示出巨大的增长潜力。

4. 盈利预测与投资建议

业绩展望与增长驱动

我们预计安图生物2023-2025年每股收益(EPS)分别为2.05元、2.66元和3.20元,归母净利润增速分别为3.1%、29.4%和20.4%。公司主要成长驱动力为试剂类产品持续放量,预计2024-2025年将保持约20%的平稳增长。仪器类产品预计同期也将保持约20%的增长。其他主营业务和其他业务预计在2023-2025年间保持约15%的增长。综合考虑公司所处IVD行业的高景气度和领先地位,我们给予公司2024年25倍市盈率(PE),对应目标价66.41元,维持“优于大市”评级。

5. 风险提示

潜在风险因素

投资者需关注估值波动风险、集采降价不及预期风险以及海外发展不及预期风险。这些因素可能对公司的盈利能力和市场表现产生影响。

总结

安图生物作为国内体外诊断行业的领军企业,凭借其全面的产品布局、持续的研发创新和积极的市场策略,在过去几年实现了显著的业绩增长。公司在免疫诊断领域占据核心地位,并在分子诊断、微生物检测等新兴领域展现出强劲的增长势头。面对中国IVD市场的高速增长和国家集采带来的国产替代机遇,安图生物通过其在二十五省联盟集采中的优异表现,进一步巩固了市场份额。尽管存在估值波动、集采降价和海外发展不及预期等风险,但公司多元化的业务结构、强大的研发实力和不断完善的营销网络,使其在未来几年仍具备良好的增长潜力和投资价值。我们预计公司未来业绩将保持稳健增长,并维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用