安图生物(603658)

投资要点

事件:公司发布2023年中报,实现营收21.1亿元(+1.8%),归母净利润5.5亿元(+2.3%),扣非归母净利润5.3亿元(+4.3%),经营现金流净额5.4亿元(-5.8%)。23H1表观增速受新冠高基数影响有所放缓,常规业务持续稳定增长。

23H1产品结构优化,毛利率有所提升。盈利能力看,2023H1毛利率63.6%,其中高毛利免疫诊断试剂营收占比提高,低毛利新冠相关业务营收占比下降。四费率36.3%,其中财务费用下降明显,主要系利息收入和汇兑损益影响所致。

剔除新冠影响后,23H1营收同比增长约23%。分季度看,2022Q1/Q2/Q3/Q4/23Q1/Q2单季度收入分别为10.3/10.4/12.1/11.6/10.4/10.7亿元(+26.2%/+20.7%/+19%/+8.4%/0.5%/3.1%),单季度归母净利润分别为2.4/2.9/3.7/2.7/2.4/3亿元(+40.1%/+21.6%/+20.2%/+4.5%/0.8%/3.6%)。整体来看,23H1同比增长2.32%,与上年同期基本持平,主要系新冠检测类产品需求降低,且受需求影响计提存货跌价准备。23H1剔除新冠检测类相关收入影响后,营业收入与上年同期相比增长约23%,主要系公司自产品收入增加。整体来看,公司常规业务依旧稳定增长。

持续研发拓展新领域,IVD平台型企业行稳致远。2023H1研发费用3.1亿元,占营业收入比重14.8%,持续维持高水平。截至23H1,公司AutoLasX-1系列流水线累计装机量19套,AutoLasA-1系列流水线累计装机量114套,用户已覆盖全国大部分省份。今年4月,公司AutoLasX-1系列流水线斩获2023年度德国iF设计奖,设计理念及便利性使用功能突出。此外,在NGS产品线业务的布局上,公司建立了郑州、上海双研发中心,以“基因测序+大数据”技术融合为抓手,全面推进了基因测序国产化。23H1公司实现了测序系统的研制完成测序原理机系统测试工作,并且取得了测序试剂盒的医疗器械注册备案证和生产许可证。此外,“以郑州为中心,北京-上海-苏州-北美为分支”的研发体系顺利进军IVD领域前沿技术和产品开发,未来公司将充分利用当地的人才和技术优势,全面推动IVD领域的前沿研发。

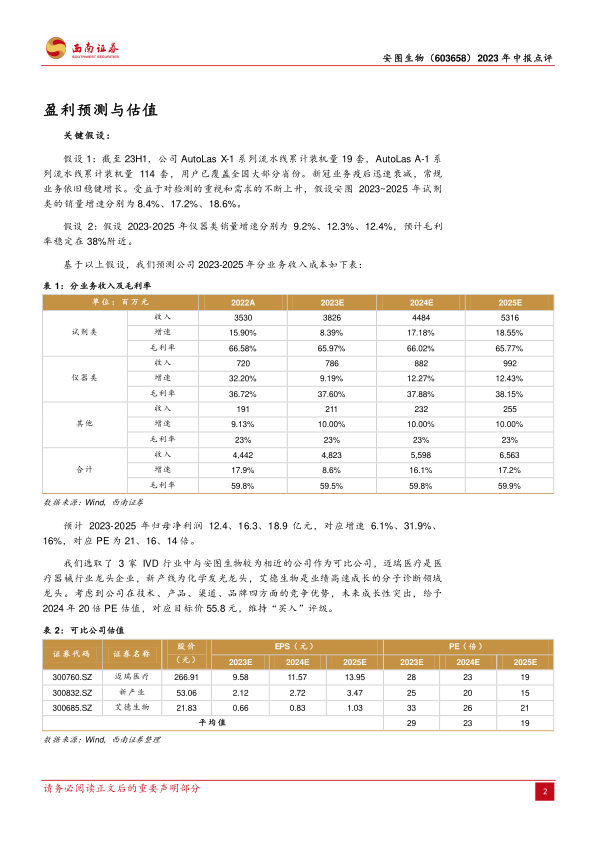

盈利预测与投资建议。预计2023-2025年归母净利润12.4、16.3、18.9亿元,对应增速6.1%、31.9%、16%,对应PE为21、16、14倍,估值性价比较高。考虑到公司在技术、产品、渠道、品牌四方面的竞争优势,未来成长性突出,给予2024年20倍PE估值,对应目标价55.8元,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新品放量或不及预期、研发进展或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用