安图生物(603658)

核心观点:

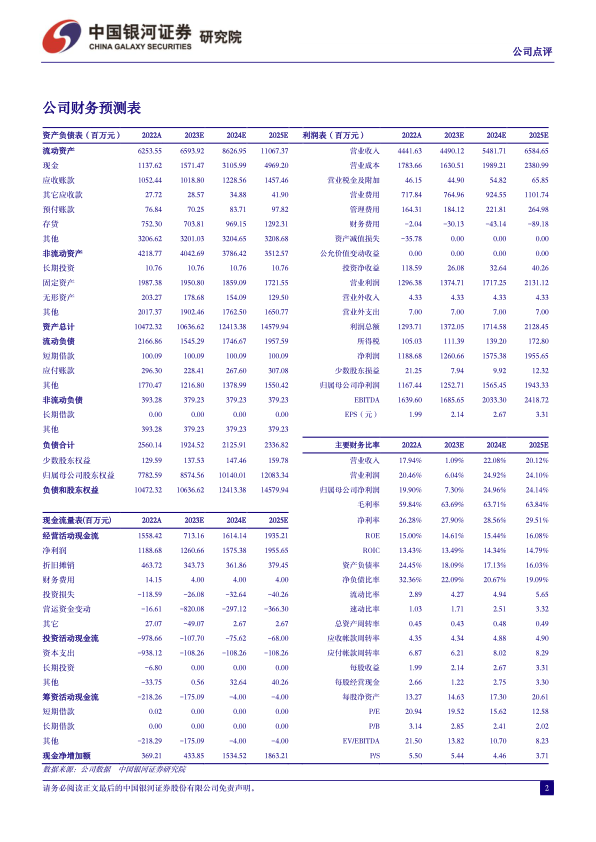

事件:公司发布2023年三季度业绩报告,前三季度实现营业收入32.42亿元(-1.19%),归母净利润9.00亿元(+0.23%),扣非净利润8.72亿元(1.40%),经营性现金流9.51亿元(-5.69%);2023年Q3实现营收11.35亿元(-6.33%),归母净利润3.55亿元(-2.82%),扣非净利润3.45亿元(-2.68%)。

三季度表观业绩承压,盈利能力趋于改善。公司单三季度营收和净利润均同比下滑,主要是去年同期新冠检测类产品销售导致高基数,以及政策变化导致产品入院节奏放缓。2023Q3公司毛利率为66.35%(+4.58pct),净利率为31.74%(+1.42pct),我们预计是高毛利率的化学发光等自产产品业务占比提升、渠道代理业务及新冠相关产品收入占比下降所致,随着流水线及高端机型顺利装机带动营收结构持续优化,未来公司盈利能力有望持续改善。此外,公司费用率略有提升,2023年Q1-Q3公司销售费用率为16.70%(+0.99pct),管理费用率4.14%(+0.64pct),主要与新品市场推广及员工薪资提升有关。

坚持研发推进产品进展,综合竞争实力稳步提升。2023年Q1-Q3公司研发费用为4.62亿元(+16.27%),研发费用率14.23%(+2.13pct),2023年Q3公司抗β2糖蛋白1抗体、乙型肝炎病毒e抗体等多项检测试剂盒产品获批。此外,公司目前还有三重四极杆(已完成质谱系统性能测试,配套设备开始构建验证平台)、NGS测序平台(完成测序原理机系统测试工作,并取得测序试剂盒的医疗器械注册证和生产许可证)等尖端产品在研。此外,公司海外业务有序推进,有望保持高速增长,产品已进入中东/亚洲/欧洲/美洲/非洲等地区,重组国际贸易与合作中心架构,并通过培育壮大经销商队伍持续扩展市场。

投资建议:公司是国产化学发光龙头,以全自动流水线为核心的全品类扩张支撑公司未来可持续发展,内生高速增长确定性强。考虑到产品入院节奏放缓,我们下调公司2023-2025年归母净利润至12.53/15.65/19.43亿元,同比增长7.30%/24.96%/24.14%,EPS分别2.14元、2.67元、3.31元,当前股价对应2023-2025年PE20/16/13倍,维持“推荐”评级。

风险提示:化学发光试剂集采大幅降价的风险、国内竞争加剧装机进度不达预期的风险、新产品研发进度不达预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用