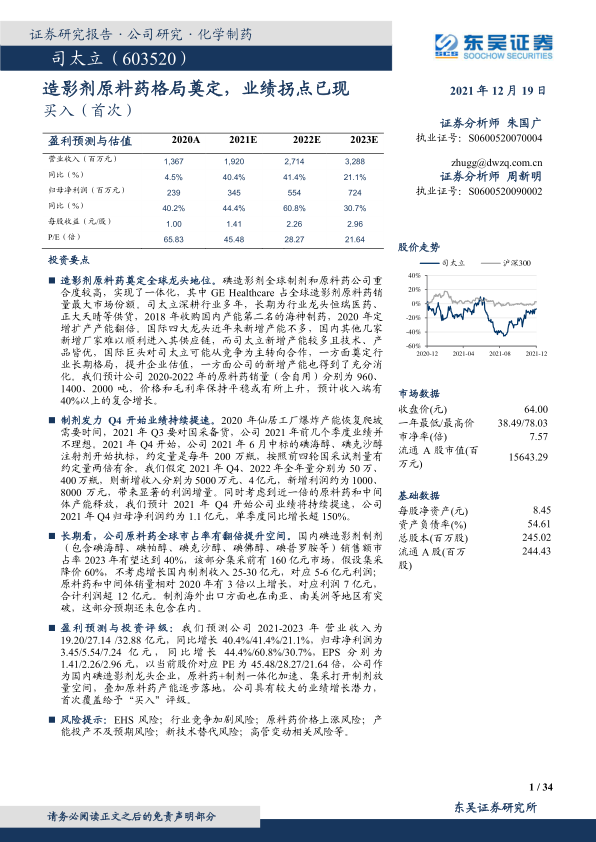

司太立(603520)

投资要点

造影剂原料药奠定全球龙头地位。碘造影剂全球制剂和原料药公司重合度较高,实现了一体化,其中GEHealthcare占全球造影剂原料药销量最大市场份额。司太立深耕行业多年,长期为行业龙头恒瑞医药、正大天晴等供货,2018年收购国内产能第二名的海神制药,2020年定增扩产产能翻倍。国际四大龙头近年来新增产能不多,国内其他几家新增厂家难以顺利进入其供应链,而司太立新增产能较多且技术、产品皆优,国际巨头对司太立可能从竞争为主转向合作,一方面奠定行业长期格局,提升企业估值,一方面公司的新增产能也得到了充分消化。我们预计公司2020-2022年的原料药销量(含自用)分别为960、1400、2000吨,价格和毛利率保持平稳或有所上升,预计收入端有40%以上的复合增长。

制剂发力Q4开始业绩持续提速。2020年仙居工厂爆炸产能恢复爬坡需要时间,2021年Q3要对国采备货,公司2021年前几个季度业绩并不理想。2021年Q4开始,公司2021年6月中标的碘海醇、碘克沙醇注射剂开始执标,约定量是每年200万瓶,按照前四轮国采试剂量有约定量两倍有余。我们假定2021年Q4、2022年全年量分别为50万、400万瓶,则新增收入分别为5000万元、4亿元,新增利润约为1000、8000万元,带来显著的利润增量。同时考虑到近一倍的原料药和中间体产能释放,我们预计2021年Q4开始公司业绩将持续提速,公司2021年Q4归母净利润约为1.1亿元,单季度同比增长超150%。

长期看,公司原料药全球市占率有翻倍提升空间。国内碘造影剂制剂(包含碘海醇、碘帕醇、碘克沙醇、碘佛醇、碘普罗胺等)销售额市占率2023年有望达到40%,该部分集采前有160亿元市场,假设集采降价60%,不考虑增长国内制剂收入25-30亿元,对应5-6亿元利润;原料药和中间体销量相对2020年有3倍以上增长,对应利润7亿元,合计利润超12亿元。制剂海外出口方面也在南亚、南美洲等地区有突破,这部分预期还未包含在内。

盈利预测与投资评级:我们预测公司2021-2023年营业收入为19.20/27.14/32.88亿元,同比增长40.4%/41.4%/21.1%,归母净利润为3.45/5.54/7.24亿元,同比增长44.4%/60.8%/30.7%,EPS分别为1.41/2.26/2.96元,以当前股价对应PE为45.48/28.27/21.64倍,公司作为国内碘造影剂龙头企业,原料药+制剂一体化加速、集采打开制剂放量空间,叠加原料药产能逐步落地,公司具有较大的业绩增长潜力,首次覆盖给予“买入”评级。

风险提示:EHS风险;行业竞争加剧风险;原料药价格上涨风险;产能投产不及预期风险;新技术替代风险;高管变动相关风险等。

微信扫一扫-立即使用

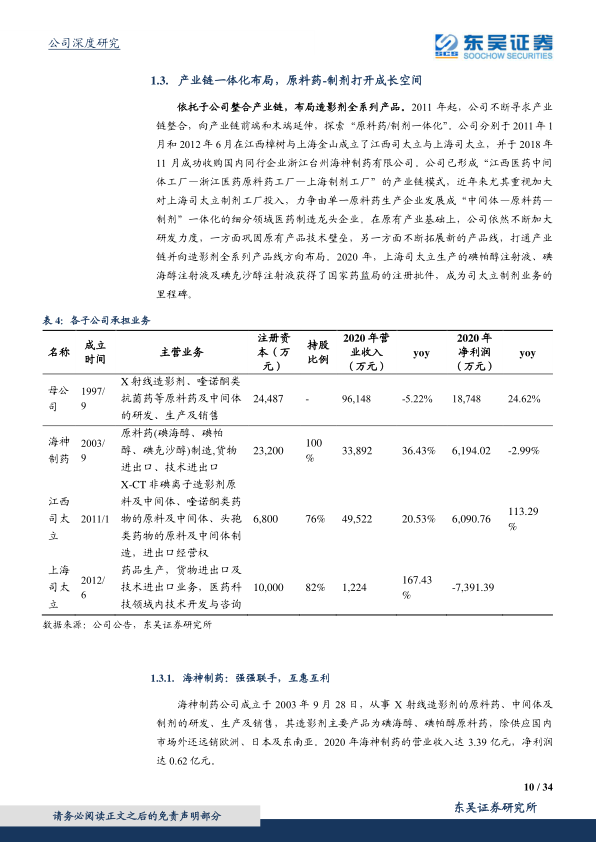

微信扫一扫-立即使用