司太立(603520)

报告摘要

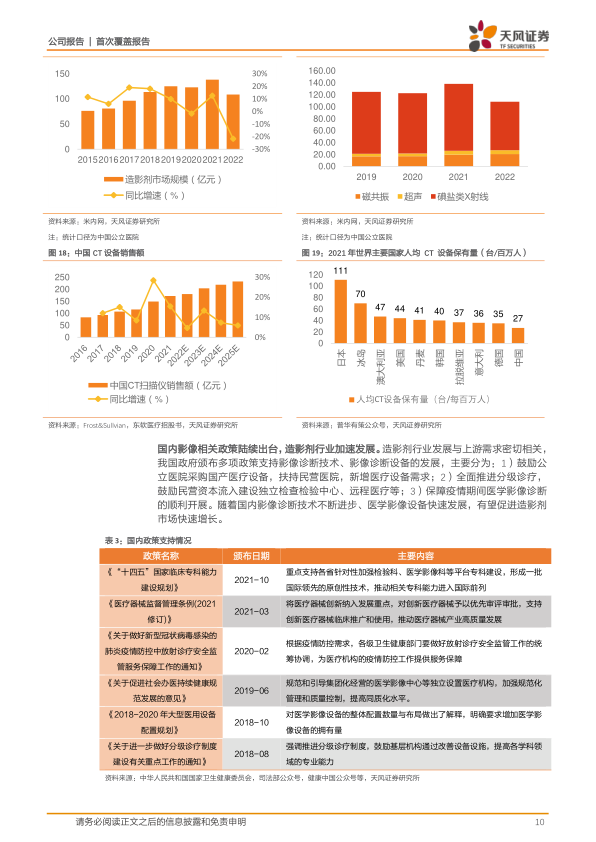

司太立是国内碘造影剂原料药龙头企业。依托原料药领域技术积累和产能布局优势,公司持续推动“原料药+制剂”一体化战略布局,重点突破下游制剂市场的同时开展碘化学相关CMO/CDMO业务。我们认为:短期内随着上游产能恢复叠加疫情常态化,碘原材料成本企稳,公司利润表现有望逐步恢复;随着带量采购在造影剂行业全面推行,制剂领域核心竞争力从品牌、渠道逐渐向成本控制过渡,公司有望依托原料药产能优势快速打开制剂市场;长期来看,公司整合自身原料药产能优势及海神制药制剂注册件、销售渠道优势,海外仿制药替代进程加速,将持续为公司业绩提供持续增长动力。

投资要点

借助碘造影剂原料药优势,全产业链协同发展

公司是国内唯一碘帕醇原料药供应商、最大的碘海醇原料药供应商,实现造影剂原料药品种全覆盖,在品种和产能上拥有明显优势;公司于2018年收购海神制药,完成横向资源整合,进一步巩固国内造影剂原料药领域龙头地位。借助原料药生产优势,打通“中间体-原料药-制剂”上下游一体化通路,形成全产业链协同发展。

集采助力下游产品放量,制剂业务成为新增长极

公司借助带量采购快速切入下游制剂市场,碘海醇注射液、碘克沙醇注射液入围第五批集采名单,市占率从无到有形成突破。2022年11月,公司碘帕醇注射液中标第七批集采。凭借国内独有的上游相关原料药产能地位,预计碘帕醇注射液或将快速放量。随着集采范围不断扩大、公司制剂产品持续过审,下游制剂板块有望成为公司业绩新增长极。

收购海神布局海外市场,海外仿制药领域潜力十足

造影剂行业壁垒高,海外市场仍以原研药厂商为主,仿制药市场发展潜力大。海神制药在海外发展多年,拥有稳定的终端客户资源。2018年公司收购海神制药,借助海神及旗下子公司IMAXIRELAND带来的丰富市场资源和制剂批件,叠加公司原有产能及原料药注册优势,有望进一步打开海外市场。

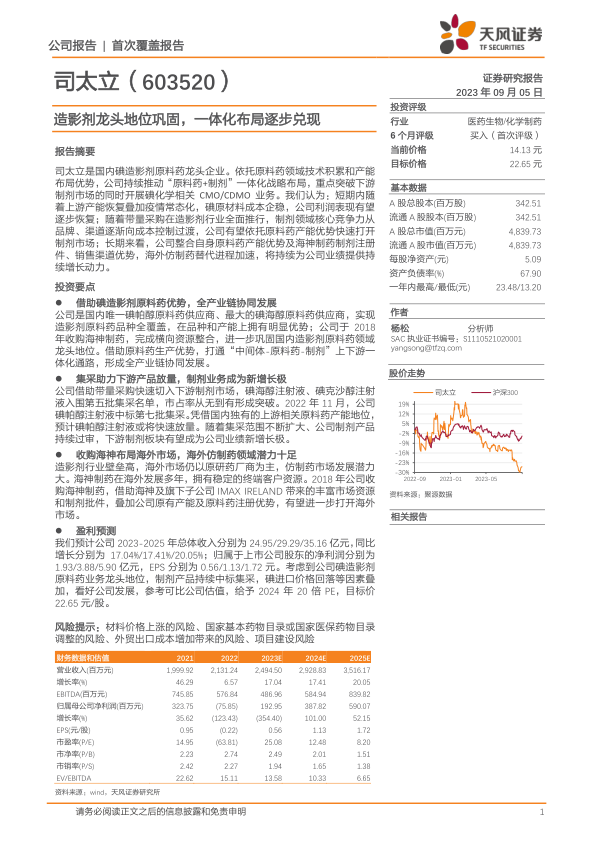

盈利预测

我们预计公司2023-2025年总体收入分别为24.95/29.29/35.16亿元,同比增长分别为17.04%/17.41%/20.05%;归属于上市公司股东的净利润分别为1.93/3.88/5.90亿元,EPS分别为0.56/1.13/1.72元。考虑到公司碘造影剂原料药业务龙头地位,制剂产品持续中标集采,碘进口价格回落等因素叠加,看好公司发展,参考可比公司估值,给予2024年20倍PE,目标价22.65元/股。

风险提示:材料价格上涨的风险、国家基本药物目录或国家医保药物目录调整的风险、外贸出口成本增加带来的风险、项目建设风险

微信扫一扫-立即使用

微信扫一扫-立即使用