中心思想

实际控制人及战投变相增持,彰显对公司未来发展的信心

报告指出,司太立实际控制人及其战略投资者通过不同方式增持公司股份,显示了对公司未来发展的强烈信心。同时,公司收购海神制药,进一步巩固了其在行业内的龙头地位。

朗生减持不影响公司发展,维持“推荐”评级

报告认为,股东朗生投资的减持行为是出于自身发展需要,并非对公司失去信心,且接盘方为机构专用席位。综合考虑公司发展前景,维持对司太立“推荐”评级。

主要内容

事项:收购海神制药,实控人持股比例上升

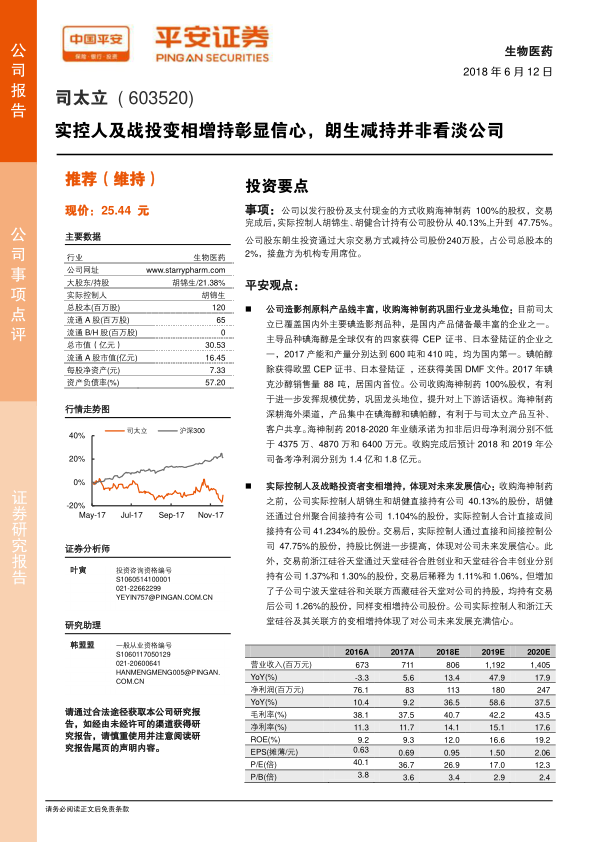

公司通过发行股份及支付现金的方式收购海神制药100%的股权,交易完成后,实际控制人胡锦生、胡健合计持有公司股份从40.13%上升到47.75%。

平安观点:巩固行业龙头地位,提升上下游话语权

司太立已覆盖国内外主要碘造影剂品种,是国内产品储备最丰富的企业之一。收购海神制药有利于进一步发挥规模优势,巩固龙头地位,提升对上下游话语权。海神制药深耕海外渠道,产品集中在碘海醇和碘帕醇,有利于与司太立产品互补、客户共享。

实际控制人及战略投资者变相增持

收购海神制药后,实际控制人通过直接和间接控制公司47.75%的股份,持股比例进一步提高。此外,浙江天堂硅谷及其关联方也变相增持公司股份,体现了对公司未来发展充满信心。

朗生投资减持并非失去信心

朗生投资减持公司股份是配合企业自身发展所需,并非对公司未来失去信心。同时,朗生投资不是公司实际控制人,其减持计划的实施不会导致公司控制权发生变更,不影响公司的治理结构和持续经营。

维持“推荐”评级

海神制药跟公司具有明显的协同作用,预计收购完成后2018-2019年备考净利润分别为1.4亿和1.8亿元,维持“推荐”评级。

风险提示

- 在研品种较多,存在一定的研发风险。

- 原料碘的采购金额占X射线造影剂产品采购总额的比例在50%以上,存在成本上升以及原材料供应风险。

- 并购整合风险:海神制药将成为上市公司子公司,双方需要在公司治理、生产经营、客户市场方面进行深度的资源共享和流程整合。公司能否顺利实现相关业务规模的扩张、达到预期整合的效果存在一定的不确定性。

总结

本报告分析了司太立通过收购海神制药巩固行业地位,以及实际控制人及战略投资者变相增持股份,显示对公司未来发展的信心。报告认为朗生投资的减持行为不影响公司发展,维持“推荐”评级。同时,报告也提示了公司在研发、原材料供应和并购整合方面存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用