博腾股份(300363)

大订单显著增厚业绩, 利润端超预期

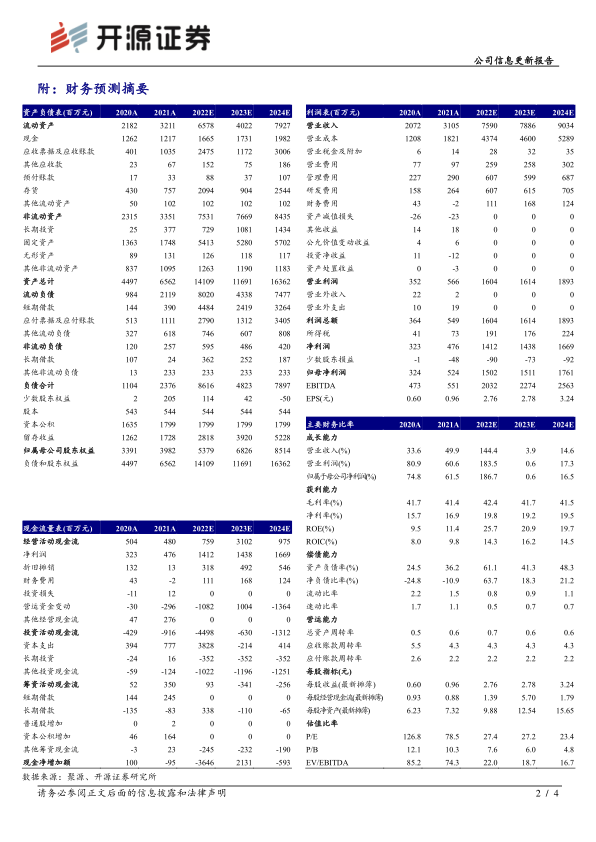

7 月 13 日,公司发布 2022 年半年度业绩预告。 公司预计 2022H1 实现营业收入38.30 亿元-39.56 亿元,同比增长 205%-215%; 预计归母净利润为 11.91 亿元-12.12 亿元,同比增长 455%-465%;预计扣非后归母净利润 11.88 亿元-12.08 亿元,同比增长 490%-500%。 单看 Q2, 预计实现营收 23.87 亿元-25.13 亿元,同比增长 235%-252%; 归母净利润 8.09-8.30 亿元,同比增长 540%-557%;归母扣非净利润 8.07-8.27 亿元,同比增长 540%-556%。 随着大订单的陆续交货,收入端增长强劲; 同时,公司产能利用率和运营效率的持续提升以及产品结构的进一步优化,盈利能力水平不断提升,利润端超预期。 我们看好公司的长期发展, 维持原盈利预测, 预计 2022-2024 公司的归母净利润为 15.02/15.11/17.61 亿元, EPS为 2.76/2.78/3.24 元, 当前股价对应 PE 为 27.4/27.2/23.4 倍, 维持“买入”评级。

大订单不仅显著增厚业绩,更是对公司 CDMO 服务能力的充分认可

公司先后与某大型跨国制药公司签订近 9 亿美元订单,将显著增厚公司业绩,相关药品的商业化不同于以往小分子创新药的放量趋势,全球新冠流行下,对新冠小分子药物的需求将集中释放,博腾股份顺利承接相关订单,充分印证公司在研发、生产及供应链管理等方面具有较强的能力,是对公司小分子药物 CDMO 能力的充分认可。剔除大订单,随着公司前端培育的项目向后端逐步导流、 持续向API 转型升级以及大订单背书,公司原料药 CDMO 业务有望持续保持稳健增长。

筑巢引凤,制剂和基因细胞治疗两大新业务有望贡献新的增长点

中长期看, 博腾股份已逐步建立起多种剂型的服务能力,在原料药-制剂协同下,制剂 CDMO 业务订单快速增长。 CGT 行业处于快速发展期,公司也已搭建具有优势的全方位技术平台,我们预计,公司 CGT CDMO 业务有望保持快速增长,为公司的长期发展打开新的空间。

风险提示: 订单交付不及预期;核心技术人员流失;市场竞争加剧;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用