博腾股份(300363)

事件概要

4月29日公司公布2022第一季度报:营业收入14.43亿元,同比增长165.77%;归母净利润3.82亿元,同比增长333.53%;扣非后归母净利润3.81亿元,同比增长406.20%;毛利率48.94%,较去年同期上升8.55pp,利润增长超业绩预告上限。

投资要点

业绩增速超预期,盈利能力显著增强

得益于公司CDMO板块重大订单的逐步交付,2022年Q1实现收入14.43亿元(+166%),利润端增速快于营收端,归母净利润3.82亿元(+333.53%),毛利率和净利率达48.94%、24.83%,分别提升8.55pp、8.68pp,均为近年最高水平。营运效率显著提升,从2021Q1至2022Q1固定资产周转率由0.40提升至0.83,总资产周转率由0.12提升至0.20;从员工数量来看,2022年Q1公司拥有员工4,158人,同比涨幅高达46%。

客户/项目持续拓展,新业务领域前景可期

原料药CDMO业务是公司整体业绩提升的核心驱动力,2022Q1实现收入14.33亿元(+173%),占总营收比重达99.29%(+2.63pp),员工人数为3,656人(+37.60%),占比达87.93%,已签订客户和项目数(不包括J-STAR)分别为151家(+31.30%)和291个(+13.67%)。制剂和CGTCDMO业务目前仍处于能力建设期,营收规模较小但发展势头强劲,2022Q1制剂CDMO业务实现收入157万元(+969%),签约客户与项目数分别为22家(+144%)和30个(+200%);细胞与基因疗法CDMO业务营收785万元(+953%),共签订客户22家(+214%)、项目26个(+189%)。

产能持续释放,支撑业绩高速增长

产能迅速扩充为后续业绩高速增长提供充足保障。小分子CDMO板块,2021年公司产能扩充至2019m3,同比增长约65%,其中宇阳584m3产能将随着车间陆续改造持续释放;投资2.6亿元扩建重庆长寿301车间的CDMO产能,规划反应体积142.6立方米,预计于2023年3月投入运营;投资4.2亿元扩建江西宜春小分子原料药基地,预计新增产能300m3,预计于2023年底投产。CGTCDMO板块,随着苏州桑田岛16000㎡产业化平台投产使用,将进一步增强基因治疗工艺开发、分析检测与GMP生产能力。制剂CDMO板块,制剂生产基地一期工程已于2021年11月完成主体工程封顶,预计2022年Q4建成投产,进一步打通“DS+DP”端到端CDMO服务链条。

盈利预测

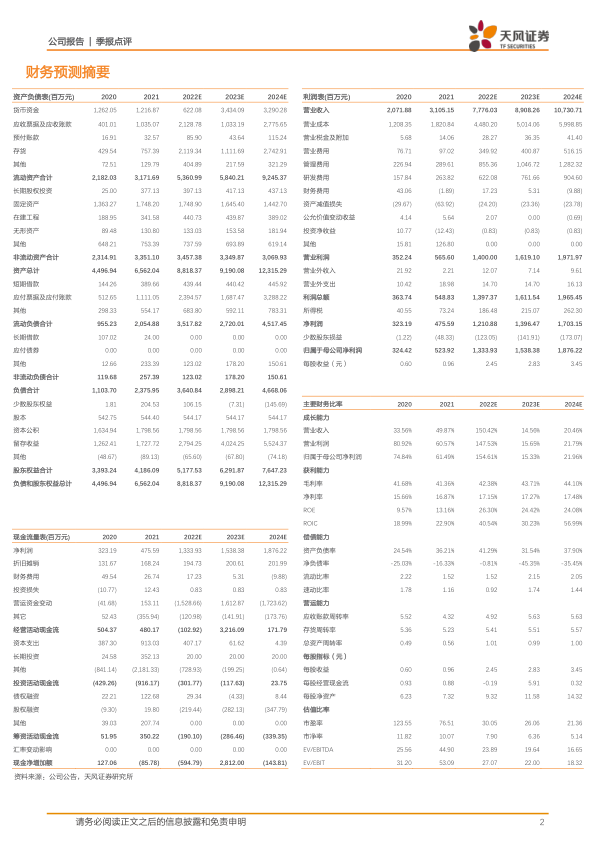

我们预计公司2022-2024年营业收入为77.76/89.08/107.31亿元;归母净利润为13.34/15.38/18.76亿元;对应EPS为2.45/2.83/3.45元/股,维持买入评级。

风险提示:所服务创新药研发进度不及预期风险;商业化项目终端市场需求波动风险;固定资产投资风险;汇率波动风险;新业务投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用