中心思想

华大智造:国家战略级硬科技与市场破局者

华大智造(A20644.SH)被定位为我国Biotech领域极为稀缺的国家战略级硬科技企业,是当前国内唯一具备实战价值的自主测序仪正牌标的。本报告的核心观点在于,华大智造凭借其在基因测序仪这一高技术壁垒领域的国产化突破,有望打破海外巨头Illumina的长期垄断,并在国家大力扶持高端制造和核心技术自立的长期国策下,展现出强大的长期确定性和显著的业绩弹性。

核心优势与增长引擎:技术自立、进口替代与重磅应用

公司的长期安全边际和确定性主要体现在其稳健的企业履历、深厚的技术壁垒(包括测序仪技术本身及完善的专利生态)、在极端冲击下因其战略重要性而具备的存续能力,以及华大基因等关联公司提供的业绩保底。其长期弹性空间则由测序仪进口替代的巨大潜力,以及NIPT、伴随诊断、癌症早筛、罕见遗传病高通量筛查等测序行业重磅应用的成熟与放量所共同支撑。尽管面临来自Illumina的专利诉讼、国内贴牌竞争以及新一代测序技术更迭等外部风险,华大智造作为核心技术自主可控的代表,在政策支持和市场需求的双重驱动下,具备长期投资价值。

主要内容

1. 我国Biotech领域极为稀缺的国家战略级硬科技企业

历史沿革与技术自立之路

华大智造作为我国Biotech领域中极为稀缺的硬科技企业,其发展历程深刻反映了中国测序产业追求技术自立、对抗海外垄断的艰辛与决心。公司虽前身智造有限成立于2016年,但其历史可追溯至更早的华大基因。在2010年,华大基因购买128台Illumina测序仪后,Illumina凭借垄断地位对配套试剂逐年涨价,倒逼我国测序企业加速技术自立。2013年,华大基因收购COMPLETE GENOMICS,试图通过技术引进实现追赶。随后,Illumina停止对华大基因老测序仪的维修并拒绝出售最新型测序仪,进一步刺激了华大智造的自主研发。

华大智造的核心技术突破以2015年发布BGISEQ-500测序系统为标志,该系统在性能上惊艳全场,具备实战价值,并成功倒逼Illumina后续连续降价,带动全行业测序成本下降。公司实控人汪健先生与华大基因关系密切,多位核心管理层和技术人员均出自华大基因,确保了公司在技术和管理上的传承与实力。截至2020年9月30日,华大智造及其子公司拥有150项国内专利、214项国外专利,以及95项软件著作权,构建了坚实的专利壁垒。

测序仪性能与市场竞争力

华大智造的主营业务涵盖基因测序仪及配套设备、实验室自动化业务和新业务板块。其中,基因测序仪是其核心业务,包括DNBSEQ-T7、MGISEQ-2000、BGISEQ-500等系列产品,广泛应用于全基因组测序、外显子组测序、转录组测序等多种场景。

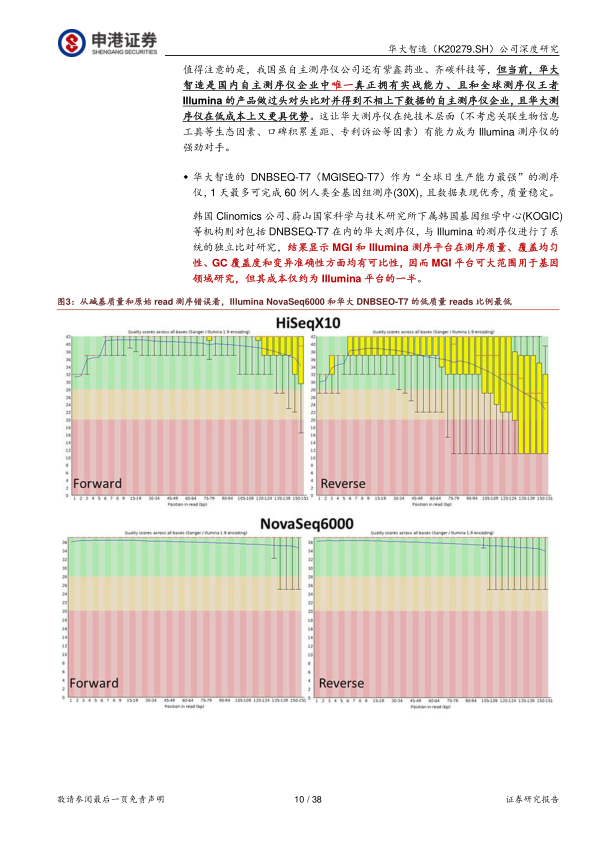

值得注意的是,华大智造是国内自主测序仪企业中唯一真正拥有实战能力,且能与全球测序仪王者Illumina的产品进行头对头比对并取得不相上下数据的企业,同时在成本上更具优势。例如,韩国Clinomics公司和蔚山国家科学与技术研究所的独立研究显示,华大智造的DNBSEQ-T7在测序质量、覆盖均匀性、GC覆盖度和变异准确性方面与Illumina NovaSeq6000具有可比性,但成本仅为Illumina平台的一半。在PCR重复序列率和接头污染率方面,华大BGISEQ-500和DNBSEQ-T7也表现出色,甚至在低接头污染率方面优于Illumina。

在特定研发场景中,华大智造测序仪也积累了大量与Illumina测序仪头对头研究的成功案例:

- 古基因组学研究: BGISEQ-500与Illumina HiSeq2500能得到相若质量的测序数据。

- 单细胞测序: MGISEQ-2000与Illumina NovaSeq 6000在测序质量、细胞识别、特异分子标签和基因检测方面高度可比,且MGISEQ-2000在相同测序深度下表现更优,成本更低(MGISEQ-2000测序100万reads成本为1.82美元,NextSeq为8.66美元)。BGISEQ-500在单细胞RNA测序中与HiSeq 2500、HiSeq 4000旗鼓相当,但每Gb测序成本仅为HiSeq 4000的40%-60%。

- 微生物宏基因组研究: BGISEQ-500在宏基因组测序应用中表现出优异性、准确性和稳定性,并与HiSeq2000、HiSeq4000具有较高的一致性。

这些数据充分证明了华大智造测序仪在纯技术层面具备与Illumina竞争的实力。

财务表现与独立性提升

从财务情况来看,华大智造的营收和净利润呈现波动增长。2020年,公司营收达到22.38亿元,同比增长105.07%,主要得益于新冠疫情爆发对实验室自动化产品需求的激增。基因测序仪业务在2017-2019年逐年增长,但在2020年1-9月受疫情影响增速放缓。实验室自动化业务则在2020年1-9月实现显著增长,收入占比从2019年的27.9%提升至2020年1-9月的71.5%。

公司客户结构持续改善,对前五大客户和华大系关联公司的依赖度正在快速下降。2018年,华大系关联公司贡献了公司营收的90.1%,到2020年1-9月已降至44.1%,显示出公司市场拓展的成效和独立性的增强。

毛利率方面,公司整体毛利率在2020年1-9月达到76.70%,较2019年的51.87%有显著提升,主要原因是疫情相关实验室自动化业务的高毛利贡献。基因测序仪业务的毛利率也呈现随业务规模扩大而提升的趋势。

公司持续加大研发投入,2018年至2020年1-9月研发费用分别为2.54亿元、3.43亿元和6.27亿元,占营收比重维持在较高水平。主要研发项目包括G系列、T系列、E系列中高通量及超高通量测序仪、自动化平台、测序建库应用产品等,旨在提供技术领先且成本可控的测序仪器产品。

经营效率指标方面,公司货币资金、其他应收、其他应付项目大幅改善。例如,2020年9月末,其他应收款大幅下降,主要是收回了大部分往来款项和股权转让款。这些财务指标的改善,反映了公司主业逐步进入正轨,财务状况趋于健康。

2. 从行业视角探讨华大智造公司基本面的确定性与弹性

政策红利与行业格局

测序仪领域的核心技术自立和高端制造扶持已成为我国的长期国策。自2018年以来,中美贸易摩擦和新冠疫情的冲击,使得国家高层深刻认识到拥有完备独立的工业体系,特别是高端技术不能依赖外部的重要性。政府执政方针正从“重服务业”向“重制造业”转向,明确提出制造业占GDP的比例不再下降。

测序仪作为事关国家安全、长期被海外巨头卡脖子的高端硬科技制造业,正处于这一政策红利的中心。国民基因组大数据与国家安全密切相关,我国《人类遗传资源管理条例》对此有严格规定。Illumina等海外企业的测序仪在我国存在监管限制,这也促使国内企业寻求真正的国产化而非简单的贴牌。

Illumina在全球NGS领域占据绝对垄断地位,控制着测序行业约80%的利润。其不仅销售测序仪和耗材,还积极布局下游测序服务和生物信息业务,对纯下游企业构成竞争压力。华大智造的国产化测序仪对于打破这种垄断,保障我国测序产业的未来发展具有不可替代的战略价值。此外,测序仪行业与民生关系相对不那么密切,使其在近期医疗领域密集出台的政策(如集采、肿瘤药新政)中受波及较小,政策安全性较高。

测序技术比较与华大特色

测序仪技术路线多样,不同场景对性能要求各异。华大智造测序仪在技术上与Illumina更为相似,尽管Illumina在读长上略有优势(对de novo测序更重要),但华大测序仪在众多场景中已能做到与Illumina性能相若,且在性价比上更具优势,并拥有快速产出的能力。这对于不要求de novo、更强调便捷性和性价比的医学检验场景具有巨大吸引力。

客户在购买测序仪时,通常关注仪器在特定场景是否得到充分验证、reads数和读长是否满足要求、起始模板量、原理决定的设备系统优势与误差、测序通量与检测耗时、使用便捷性以及成本因素。华大智造的测序仪在这些方面,尤其是在成本和便捷性上,展现出独特的竞争力。

报告详细比较了Illumina、罗氏454、Thermo Fisher、华大智造以及其他企业的测序仪产品。Illumina系列产品覆盖从桌面式到大规模测序,性能全面,但价格较高。罗氏454采用焦磷酸测序技术,读长较长但通量小,已逐步淘汰。Thermo Fisher系列产品在速度和操作简便性上有优势,但读长和通量有限。华大智造的BGISEQ-500、MGISEQ-T7等产品,以cPAL技术和DNB技术为核心,克服了Illumina扩增中的偏向性,芯片密度高,数据质量优秀,且成本更低,成功倒逼Illumina降价。

经营确定性与市场增长潜力

华大智造在经营层面具备较高的安全边际和确定性。公司履历端正,专注于高壁垒测序仪主业,能力得到充分验证。测序仪作为IVD领域壁垒最深的方向之一,其技术壁垒、专利网、配套生态和口碑积累构成了深厚的“绝对壁垒”。华大智造作为国内唯一推出有实战价值二代测序仪的企业,其产品价格优势明显,且有华大基因的关联支持,形成了强大的“相对壁垒”。即使出现极端情况,其核心资产的稀缺性和国家战略重要性也确保了其存续能力。华大基因的稳定订单也为公司提供了业绩保底。

市场潜力方面,全球基因测序仪及耗材市场规模持续增长,预计到2030年将达到245.8亿美元,中国市场将达到303.9亿元。测序成本的持续下降以及癌症早筛等重磅应用的成熟,是推动行业规模增长的重要内生因素。

华大智造的市场突破方向主要集中在临床应用领域。科研用户对性能验证和高影响因子论文积累要求高,华大智造仍需时间积累。然而,临床用户更关注准确度、便捷性、可及性和性价比,这正是华大测序仪的突出优势。NIPT、伴随诊断、罕见遗传病高通量筛查等已是成熟或新兴的临床应用。NIPT国内年市场天花板约50亿元,伴随诊断在渗透率提升后也有望达到50亿元。

癌症早筛被认为是测序应用最重磅的领域,当前渗透率几乎为零,但潜在增量空间巨大,具有刚需和重大临床价值。我国仅前四大癌种早筛就能为测序仪企业带来可观的业务增量空间。参考生化诊断进口替代的经验,华大智造有望在测序仪领域取得30%甚至更高的市场份额。短期内,新冠疫情也为公司带来了冲量式营收增量。

外部风险与应对策略

华大智造面临多重外部经营风险:

- 来自Illumina的诉讼风险: Illumina在欧美对华大智造提起专利诉讼,已在美国和英国赢得部分禁令,严重制约公司测序仪的海外销售。例如,美国法院批准了Illumina的指控,禁止华大智造MGISEQ-T7等测序仪在美国推广和销售。英国高等法院也裁定华大智造产品侵犯其专利,寻求永久禁令。然而,考虑到国内外专利保护制度差异以及国家对高端制造业的扶持,预计这些诉讼不会殃及华大智造测序仪在中国大陆地区的销售。

- 来自国内Illumina贴牌测序仪的竞争风险: 国内一些企业与Illumina合作推出贴牌测序仪,通过开发新应用、积累论文和完善生物信息工具,可能放大华大智造在行业生态层面的劣势。华大智造需要通过持续的客户积累、科研成果发表和行业口碑培育来应对。

- 新一代纳米孔测序技术更迭风险: 以Oxford Nanopore为代表的纳米孔测序技术,若能根本解决高错误率和高成本问题,可能颠覆二代测序市场。这是一个基础科研问题,其解决时间和可行性存在不确定性,但投资者需密切关注其技术进展。

- 早筛技术可及性迟迟无法满足要求: 癌症早筛技术虽有巨大临床价值,但在有效性(灵敏度、特异度)和可及性(价格、医保支持)方面仍面临挑战。在我国普惠医疗国情下,早筛价格需进一步下降或成为独立诊断标准,才能获得医保支持并实现大规模落地,这使得早筛市场放量时点存在不确定性。

- 海外新冠疫情有效控制影响短期业务放量风险: 疫情相关业务在2020年为公司带来显著增长,但若海外疫情得到有效控制,这部分短期增量可能减少。

- 企业后端运作能力提升无法满足后续业务规模快速扩大的要求: 随着业务规模的快速扩张,公司的交付能力和商务能力将面临挑战,需要持续提升后端运作能力。

3. 总结

华大智造作为我国在基因测序仪领域实现国产化突破的硬科技企业,其战略地位和市场潜力不容忽视。公司凭借自主研发的测序仪产品,在性能上已能与国际巨头Illumina相媲美,并在成本上更具优势,成功打破了海外垄断,对保障国家基因组大数据安全和推动测序产业发展具有重大意义。

在国家大力扶持高端制造和核心技术自立的政策背景下,华大智造的长期发展具备坚实基础。其增长引擎主要来源于测序仪的进口替代,以及NIPT、伴随诊断、特别是癌症早筛等临床重磅应用的逐步成熟和放量。尽管面临来自Illumina的专利诉讼、国内贴牌竞争以及潜在的技术更迭风险,但公司核心资产的稀缺性、国家战略层面的支持以及华大系关联公司的业绩保底,为其提供了强大的安全边际。

本报告预测,在未来十年,随着测序成本的持续下降和应用场景的不断拓宽,华大智造的营收将持续增长。基于NIPT、罕见遗传病高通量筛查、四大癌种早筛等国内测序仪及耗材市场约700亿/年的天花板,并考虑公司在进口替代中的市场份额和净利润率,预计其年净利润规模可达14.7-19.6亿元。考虑到基因测序领域新应用频出的特性,给予公司30-40倍PE,对应514-668亿元的终端估值,折现回当前约为270-370亿元的估值区间。华大智造作为中国Biotech领域的国家战略级硬科技企业,值得投资者长期重点关注和跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用