博腾股份(300363)

公司能力得到国际巨头检验,继续看好公司未来发展。维持买入评级。

支撑评级的要点

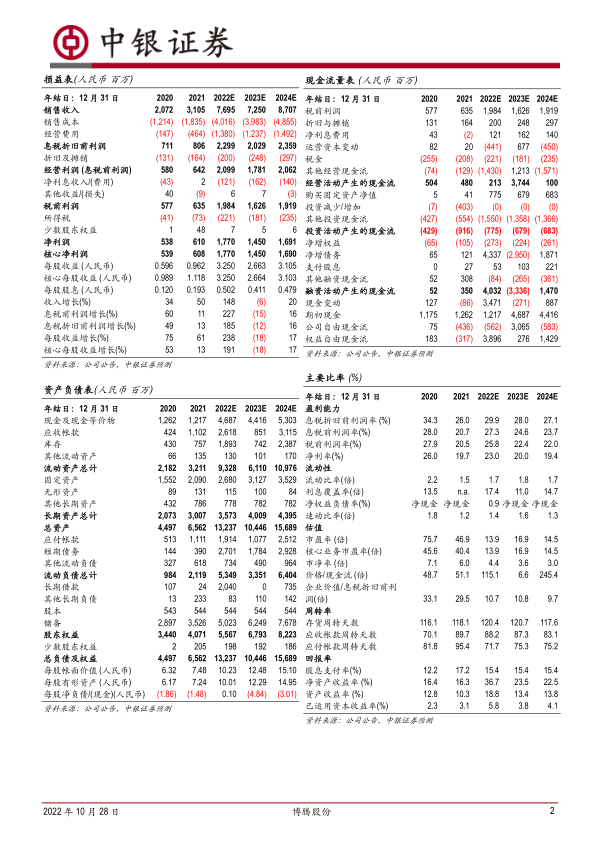

2022年前三季度公司业绩再创新高。2022年前三季度公司实现营收52.18亿元,同比增长157.05%;归母净利润15.78亿元,同比增长337.42%;扣非净利润15.77亿元,同比增长346.93%。单三季度公司实现营收13.04亿元,同比增长68.42%;归母净利润3.65亿元,同比增长150.08%;归母扣非净利润3.65亿元,同比增长141.15%。

原料药CDMO继续稳定发展,制剂和CGTCDMO业务持续高速发展。原料药业务前三季度服务客户286家,同比增加28%,API收入2.59亿元,同比增加21%(服务127个API项目),美国J-STAR收入1.95亿元,同比+15%(向国内引流31个项目);制剂CDMO业务当期实现收入1815.75万元,同比增加262%,服务客户37家,同比增加85%;CGTCDMO业务实现收入1701.14万元,同比增加69%,服务客户36家,同比增加140%。

产能建设持续推进,整体化方案解决能力持续提升。今年8月公司宣布投资5000万欧元在斯洛文尼亚投资建设小分子研发生产基地,预计2024年9月投入运营,该基地将成为公司在欧洲布局的首个小分子研发生产基地。今年9月,公司重庆制剂工厂一期工程按计划竣工,为接下来承接制剂生产项目提供基础。

订单增加,从中间体到制剂一体化CDMO能力凸显,新业务价值继续显现。公司在小分子CDMO领域实现了中间体-原料药-制剂全流程外包服务布局,打通服务链条,持续建设“端到端”CDMO服务能力。前三季度公司新签项目(不含J-STAR)237个(同比+67%),制剂业务新签订单约0.46亿元(同比+43%),CGTCDMO业务新签订单1.08亿元(同比+3%)。

估值

考虑公司三季报业绩表现优异,上调2022年预期,同时考虑大订单落地后高业绩基数,我们下调2023-2024年业绩增速,我们预计2022-2024年公司归母净利润分别为17.7/14.5/16.9亿元(原预测2022-2024年业绩分别为17.3/17.3/19.2亿元),考虑公司常会业务订单还在增加,及公司产能和经营效率稳步提升,我们继续看好公司未来发展。维持买入评级。

评级面临的主要风险

前期收到的重大订单终端需求下降的风险,新业务投资风险,汇率波动风险,固定资产投资风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用