博腾股份(300363)

投资要点

事件:公司发布2022年三季报,实现营业收入52.2亿元,同比增长157.1%;实现归母净利润15.8亿元,同比增长337.4%;实现归母扣非净利润15.8亿元,同比增长346.9%。

业绩延续高增长,盈利能力显著提升。公司2022H1重大合同确认销售收入28.3亿元,待交付订单25.8亿元,来自于2021年度和2022年初收到的美国某大型制药公司某小分子创新药相关CDMO订单,大订单助力公司22Q1-3业绩呈现爆发性增长。1)分业务板块看:原料药CDMO业务实现营业收入51.8亿元(+157.2%);制剂CDMO业务实现营业收入1815.8万元(+261.8%);基因细胞治疗CDMO业务实现营业收入1701.1万元(+68.8%)。2)从盈利能力看:2022Q1-3公司毛利率为52.6%(+8.9pp),净利率为28.9%(+11.9pp),主要系收入规模扩大、产品结构调整以及经营效率提升所致;剔除新兴业务及战略布局的三家参股公司短期亏损影响,2022Q1-3实现归母净利润为17.1亿元(+291.2%)。3)分季度看:2022Q3公司实现营业收入13亿元(+68.4%),实现归母净利润3.7亿元(+150.1%),实现归母扣非净利润3.7亿元(+141.2%)。

全球化产能布局加速,为业绩高增长奠定基础。8月2日公司宣布将投资5000万欧元在斯洛文尼亚建设公司在欧洲首个小分子研发生产基地,预计2024年9月投入运营,是公司全球化布局的又一里程碑;9月底重庆制剂I期5个车间竣工,具备高活、口服固体制剂、注射剂等多剂型、多规格制剂从研发、中试及临床样品制备到小规模商业化生产能力,标志公司制剂能力从研发向生产拓展。

“API+制剂+生物药”全方位CDMO持续推进,细胞和基因治疗CDMO值得期待。2022Q1-3公司服务客户数(订单口径)330家(+32%),其中新客户数(仅含已收到订单客户)112家,已签单项目数(不含J-STAR)559个(+32%),客户需求持续强劲。1)制剂CDMO:目前服务客户37家(+85%),新项目27个(+29%,交付项目26个),新签订单约4600万元(+43%)。2)基因细胞治疗CDMO:目前服务客户36家(+140%),新项目35个(+119%,交付项目36个,均处于临床前-临床I期),新签订单约1.1亿元(+3%)。3)原料药CDMO:目前服务客户286家(+28%),新项目175个(+67%,交付项目332个)。4)小分子CDMO:打开中间体-原料药-制剂一体化服务新局面,2022Q1-3服务API产品127个(+44.3%),实现收入2.6亿元(+21%),同时公司2022Q1-3完成4个PV项目,19个项目执行中。此外,美国CRO业务平台J-STAR与国内持续协同、引流,2022Q1-3实现收入2亿元(+15%),为国内团队带来31个项目导流。

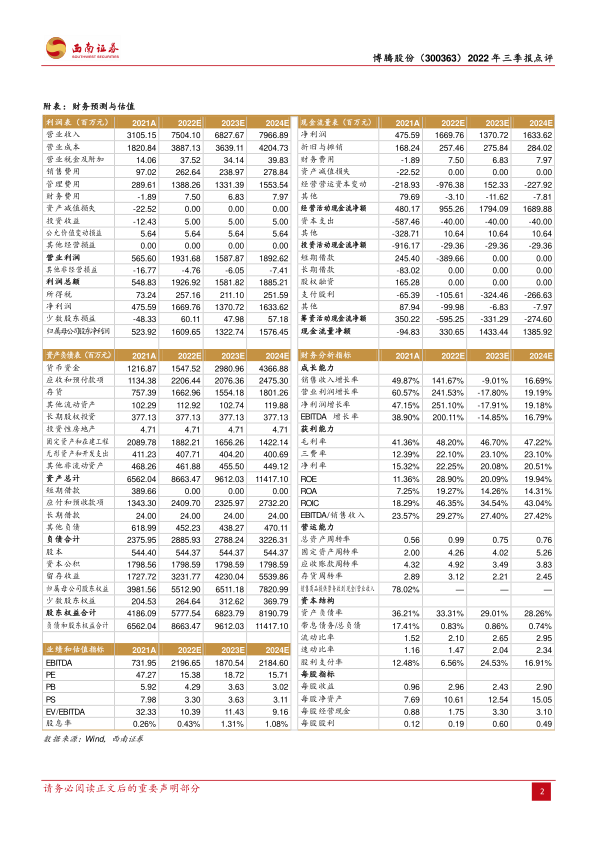

盈利预测与投资建议。预计2022-2024年归母净利润分别为16.1亿元、13.2亿元和15.8亿元,EPS分别为2.96元、2.43元、2.90元,对应当前股价估值分别为15倍、19倍和16倍。公司通过加强客户拓展,优化收入结构,业绩有望继续高增长,维持“买入”评级。

风险提示:订单数量波动风险;制剂、生物药CDMO推进不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用