中心思想

业绩强劲增长与核心业务稳固

博腾股份在2022年前三季度展现出卓越的财务表现,营业收入达到52.18亿元,同比增长157.05%;归母净利润高达15.78亿元,同比增长337.42%。毛利率和净利率也显著提升,分别达到52.56%和28.89%,较去年同期分别上升8.85和11.86个百分点。这一强劲增长主要得益于其核心原料药CDMO业务的规模稳步扩大,该业务贡献了总营收的99.25%,并通过持续引入新客户和项目,巩固了市场领先地位。

全球化布局与新业务拓展

公司积极推进全球化产能布局,在斯洛文尼亚投资建设小分子研发生产基地,并在重庆制剂工厂一期工程竣工,标志着其制剂能力从研发拓展至商业化生产。同时,细胞基因治疗CDMO和制剂CDMO等高成长性新业务也呈现良好发展势头,尽管目前营收规模较小,但客户和项目数量均实现大幅增长,为公司未来业绩增长奠定了基础。这些战略性投资和业务拓展,体现了公司在巩固现有优势的同时,积极探索多元化增长路径的决心。

主要内容

2022年前三季度财务表现概览

博腾股份在2022年前三季度取得了显著的经营成果。公司实现营业收入52.18亿元,同比大幅增长157.05%。归属于母公司股东的净利润达到15.78亿元,同比增长337.42%。扣除非经常性损益后的归母净利润为15.77亿元,同比增长346.93%。盈利能力的提升也体现在毛利率和净利率上,毛利率达到52.56%,较去年同期上升8.85个百分点;净利率为28.89%,同比提升11.86个百分点。这些数据表明公司在报告期内实现了高质量的快速增长,盈利能力持续增强。

客户与项目管线持续扩张及全球产能布局

客户与项目数量显著增长

公司在前端市场开拓方面成效显著,客户和项目管线基石稳固。2022年前三季度,公司新增客户112家,新增项目237个,按订单口径计算,同比分别增长67%。累计服务客户数量达到330家,累计已签订单项目数达到559个,按订单口径计算,同比均增长32%。这表明公司在吸引新客户和承接新项目方面表现出色,为未来的业务增长提供了坚实的基础。

全球化产能建设持续加码

为支持业务的持续发展和全球化战略,公司持续加强产能建设。2022年8月,公司宣布投资5000万欧元在斯洛文尼亚投建小分子研发生产基地,预计于2024年9月投入运营。这将是公司在欧洲布局的首个小分子研发生产基地,对于拓展欧洲市场和提升全球服务能力具有重要意义。此外,9月重庆制剂工厂一期工程顺利竣工,该工厂涵盖高活制剂、口服固体和注射剂等多种剂型,标志着公司制剂能力从前端研发成功拓展至商业化生产阶段,进一步完善了CDMO服务链条。

原料药CDMO业务规模与优势巩固

核心业务收入贡献突出

原料药CDMO业务是博腾股份整体业绩增长的核心驱动力。2022年前三季度,该业务实现收入51.79亿元,同比大幅增长157.23%,占公司总营收的比重高达99.25%。这充分体现了原料药CDMO在公司业务结构中的主导地位和强劲增长势头。

客户与项目深度拓展

在原料药CDMO领域,公司持续引入新客户和项目。前三季度新增客户80家,新增项目175个,按订单口径计算,同比均增长67%。累计服务客户286家,累计服务项目449个,按订单口径计算,同比分别增长28%和18.47%。公司共交付项目332个,其中包括40个临床三期项目、9个新药上市申请项目和81个上市项目,显示出其在不同研发阶段项目的承接和交付能力。

供应链延伸与产品创新

公司深入推进从中间体向原料药供应链的延伸。前三季度服务API(活性药物成分)产品数达到127个,同比新增39个,API产品创收2.59亿元,同比增长21%。同时,公司积极引入PV(工艺验证)项目,前三季度完成4个PV项目,并有19个PV项目正在执行中,这表明公司在提升工艺成熟度和商业化生产能力方面持续投入。

细胞基因治疗与制剂CDMO业务发展

制剂CDMO业务快速增长

公司制剂CDMO业务目前仍处于能力建设期,但发展后劲持续增强。2022年前三季度,制剂CDMO业务实现收入1815.75万元,同比大幅增长261.80%。新增客户17家,新增项目27个,同比增长29%。累计服务客户37家,同比增长85%。共交付项目26个。公司强化DS(药物原液)+DP(药物制剂)协同服务能力,新签制剂订单金额约4600万元,同比增长43%。这些数据表明制剂CDMO业务正处于快速发展阶段,未来增长潜力巨大。

细胞基因治疗CDMO业务潜力显现

基因细胞治疗CDMO业务同样处于能力建设期,但展现出良好的增长势头。2022年前三季度,该业务实现收入1701.14万元,同比增长68.80%。新增客户16家,新增项目35个,同比增长119%。累计服务客户36家,同比增长140%。共交付项目36个。新签订单金额约1.08亿元,同比增长3%。尽管营收规模相对较小,但客户和项目数量的快速增长预示着该业务未来有望成为公司新的增长点。

盈利预测调整与风险提示

盈利预测下调与评级维持

鉴于预计明年获得大订单的可能性较小,分析师调整了公司2022-2024年的营业收入预测,分别为70.82亿元、54.96亿元和58.63亿元(原预测为77.76亿元、89.08亿元和107.31亿元)。同时,归母净利润预测也相应调整为19.38亿元、12.60亿元和11.22亿元(原预测为13.34亿元、15.38亿元和18.76亿元)。尽管预测有所下调,但分析师仍看好公司常规小分子CDMO业务的稳步增长以及细胞基因治疗和制剂CDMO新业务的拓展,因此维持“增持”评级。

主要风险因素

报告提示了多项风险,包括所服务创新药研发进度不及预期风险、商业化项目终端市场需求波动风险、固定资产投资风险、汇率波动风险以及新业务投资风险。这些风险因素可能对公司的未来业绩产生影响,需要投资者密切关注。

财务数据与估值分析

关键财务指标趋势

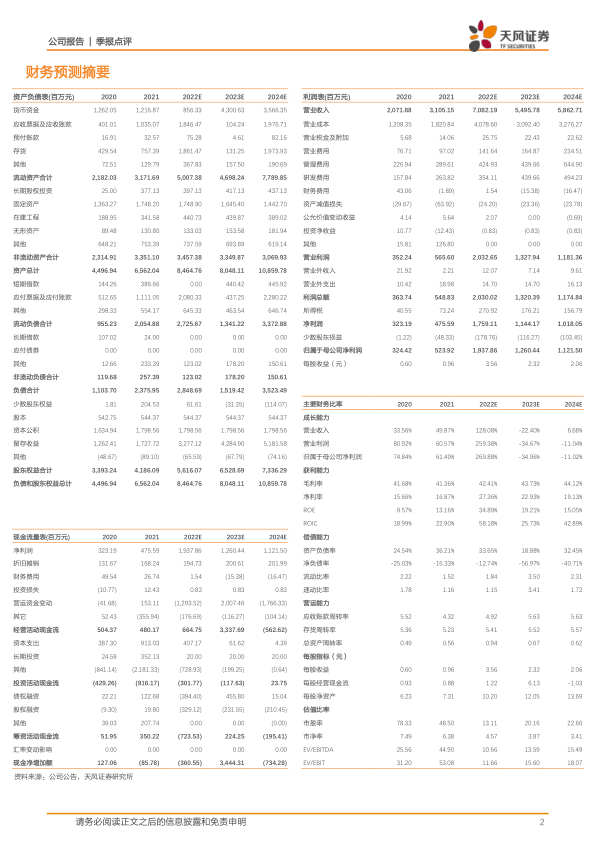

从财务数据来看,公司在2020年至2024年预测期内,营业收入和净利润呈现波动增长态势。2022年预计将实现营收和净利润的爆发式增长,但2023年和2024年预计将有所回落。例如,营业收入从2021年的31.05亿元增长到2022年预计的70.82亿元,随后在2023年预计下降至54.96亿元,2024年略增至58.63亿元。净利润也呈现类似趋势,2022年预计达到19.38亿元,2023年和2024年预计分别为12.60亿元和11.22亿元。

盈利能力与偿债能力

公司的毛利率和净利率在2022年预计达到高点,分别为42.41%和27.36%,随后在2023年和2024年预计有所下降但仍保持在较高水平。ROE(净资产收益率)在2022年预计达到34.89%,显示出强大的资本回报能力。资产负债率在2022年预计为33.65%,2023年降至18.88%,显示出健康的偿债能力。

估值指标

市盈率(P/E)在2022年预计为13.11倍,显著低于2020年和2021年的水平,表明估值更具吸引力。然而,随着2023年和2024年净利润的调整,P/E预计将回升至20.16倍和22.66倍。市净率(P/B)和EV/EBITDA等估值指标也反映了类似的趋势。

总结

博腾股份在2022年前三季度取得了令人瞩目的业绩,营业收入和归母净利润均实现翻倍以上增长,盈利能力显著提升。这主要得益于其核心原料药CDMO业务的强劲表现,该业务不仅贡献了绝大部分营收,还在客户和项目拓展方面持续深化。公司积极推进全球化产能布局,在欧洲和国内的投资建设,为其长期发展奠定了坚实基础。同时,制剂CDMO和细胞基因治疗CDMO等新业务也展现出高成长潜力,尽管目前规模较小,但客户和项目数量的快速增长预示着未来有望成为新的增长引擎。

尽管分析师对未来一年的大订单预期有所调整,导致2023-2024年的盈利预测下调,但公司在小分子CDMO领域的稳步增长以及新业务的战略拓展仍被看好,因此维持“增持”评级。投资者在关注公司强劲增长势头的同时,也需留意创新药研发进度、市场需求波动、固定资产投资、汇率及新业务投资等潜在风险。总体而言,博腾股份凭借其稳固的核心业务、积极的全球化战略和多元化的业务布局,展现出持续发展的潜力和韧性。

微信扫一扫-立即使用

微信扫一扫-立即使用