华大智造(688114)

核心观点:

事件: 公司发布 2023 年三季度业绩报告,前三季度实现营业收入 22.04 亿元( -33.01%),归母净利润-1.98 亿元( -109.78%),扣非净利润 2.43 亿元( -162.84%),经营性现金流-8.92 亿元( -143.02%); 2023 年 Q3 实现营业收入7.60 亿元( -18.15%),归母净利润-1.00 亿元( -105.94%),扣非净利润-1.08亿元( -344.39%)。

全球业务拓展顺利,核心业务稳健增长。 2023 年 1-9 月,公司基因测序仪业务实现营收 17.29 亿元( +31.47%),其中仪器设备 6.71 亿元( +15.63%),占比 38.81%, 前三季度销售装机 640 台,全球累计装机 3,100 台;试剂耗材10.26 亿元( +42.92%),占比 59.35%。试剂销售占比提升带动公司 Q3 毛利率提升至 63.04%(环比+3.44pct/同比+11.83pct)。分区域来看, 2023 年 1-9 月:①中国大陆及港澳地区营收 10.83 亿元( +21.19%);②亚太区营收 2.88 亿元( +34.12%);③欧非区营收 2.56 亿元( +68.76%);④美洲区营收 1.01 亿元( +85.83%)。随着全球销售架构逐步完善,公司海外业务有望持续高速增长,

高研发投入保障创新活力,主力机型获证打开销售局面。 2023 年 1-9 月,公司研发投入 6.42 亿元( +22.24%),研发费用率 29.14%( +13.17pct)。公司围绕核心技术持续发力,保持新产品、新技术研发的高投入,推出 E/G/T 三大系列机型,覆盖低-中-高-超高全通量矩阵;自动化板块针对不同通量需求样本前处理全流程推出 MGISTP/MGISP/MGIFLP/MGIGlab 等多系列自动化设备和工作站;新业务板块推出超低温自动化生物样本库 MGIClab、数据中心一体机 ZTRON、远程超声机器人 MGIUS 等系列产品。 2023 年前三季度,公司累计获得专利 736 项(境内 389+境外 347),获认证、医疗器械注册证及备案凭证 298 项(境内 27+境外 271)。此外, DNBSEQ-G99 于 2023 年 9 月获 NMPA医疗器械注册证,被批准应用于国内临床市场。

基因测序行业长期空间广阔, 股份回购彰显经营信心。 目前基因测序已被广泛应用于科研和科技服务、医学诊断、农业育种、法医鉴定等重要领域。其中医学诊断服务领域,从趋于成熟的无创产前基因检测( NIPT)、肿瘤伴随诊断、微生物病原体测序到快速兴起的辅助生殖遗传诊断( PGT)、肿瘤早筛、细胞治疗,近年来持续快速成长。 未来新兴技术还包括基因合成、 DEL 编码库、 DNA 存储等, 基因测序行业长期空间广阔,发展动力充足。 2023 年 10 月18 日,公司发布股份回购报告书,拟以不超过 125.00 元/股(含)回购 2.5~5.0亿元规模的股份,用于未来员工持股计划或股权激励,我们认为,公司核心业务长期增长确定性强,大比例回购体现公司对于未来经营充满信心。

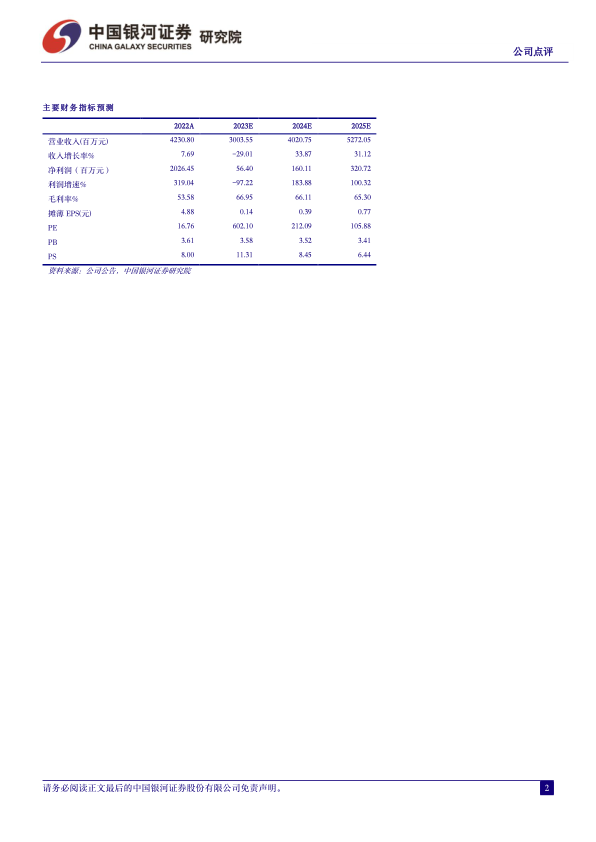

投资建议: 华大智造是技术立身、放眼全球的国产测序仪龙头,以核心技术和强产品力筑就高竞争壁垒,随着公司新一代测序产品上市,全球市场空间有望进一步打开, 考虑到公司核心业务处于市场开拓期,销售及研发费用投入较大, 我们下调公司 2023-2025 年归母净利润预测至 0.56 亿元、1.60 亿元、 3.21 亿元,同比增长-97.22%、 +183.88%、 +100.32%,当前股价对应 2023-2025 年分别为 602、 212、 106 倍 PE,维持“推荐”评级。

风险提示: 竞争格局加剧的风险、市场拓展不及预期的风险、新产品研发进度不及预期的风险、关联交易占比降低不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用