华大智造(688114)

事件:近日,公司发布2023年前三季度报告:2023年前三季度,公司实现营业收入22.04亿元,同比下降33.01%(剔除2022年疫情影响,则公司2023年前三季度收入同比增长约31%),归母净利润、扣非归母净利润分别亏损1.98亿元、2.43亿元。

其中,2023年第三季度,公司实现营业收入7.60亿元,同比下降18.15%(剔除2022年疫情影响,则公司2023年第三季度收入同比增长约24%),归母净利润、扣非归母净利润分别亏损1.00亿元、1.08亿元。

基因测序业务快速打开海外市场,耗材收入占比有望持续提升

基因测序仪业务板块在2023年前三季度累计实现收入17.29亿元,同比增长31.47%。

按照收入地区划分:2023年前三季度,公司在中国大陆及港澳台地区实现收入10.83亿元,同比增长21.19%;亚太区实现收入2.88亿元,同比增长34.12%;欧非区实现收入2.56亿元,同比增长68.76%;美洲区实现收入1.01亿元,同比增长85.83%。随着诉讼的逐步和解,公司海外市场正快速打开,尤其是作为测序业务的主要传统市场欧洲及美洲区域。公司基因测序仪业务全线产品于2023年初开始在美国开售,助推美国地区的收入实现快速增长。

按照产品类型划分:2023年前三季度,基因测序仪业务中仪器设备收入6.71亿元,同比增长15.63%,占基因测序仪业务收入的比例约为39%;试剂耗材的收入10.26亿元,同比增长42.92%,占基因测序仪业务收入的比例约为59%。;其他收入实现0.32亿元,同比增长89.64%。

2023年前三季度,公司各型号基因测序仪全球新增销售装机超640台,装机总量持续快速增长;截至2023年第三季度末,公司累计销售装机数量超过3,100台,为后续提升客户试剂消耗量奠定了基础。

基因测序试剂耗材收入占比提高带动公司综合毛利率提升

2023年前三季度,公司的综合毛利率为59.75%,同比提升4.45pct。其中,基因测序仪业务的毛利率约为65%,同比提升约4个百分点。我们认为,这主要得益于基因测序仪业务中试剂耗材的收入占比提升。费用率方面,公司2023年前三季度的销售费用率、研发费用率、管理费用率、财务费用率分别为25.42%、29.14%、15.97%、-3.64%,同比变化分别为+10.25pct、+13.17pct、+3.90pct、-1.40pct。期间费用率整体提升25.92pct,主要系公司加大研发投入和加速海外市场拓展。加之去年同期公司收到Illumina支付的3.25亿美元净赔偿费,综合影响下,公司整体净利率同比降低70.33pct至-8.94%。

其中,2023年第三季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率分别为63.04%、27.07%、27.62%、16.47%、3.91%、-13.29%,同比变化分别为+11.83pct、+6.91pct、+6.76pct、+1.67pct、+11.73pct、-193.82pct。

围绕核心技术持续投入研发新技术、新产品

2023年第三季度,公司在测序仪业务板块对DNBSEQ-T7的生化、流体及光学系统进行了全面优化,并针对全球公共卫生防控需求推出结核分枝杆菌全基因测序和猴痘基因组测序建库试剂盒、污水新冠监测建库试剂盒等产品;在实验室自动化业务板块,推出了MGIFLP-L50模块化测序工作站和MGISP-NEX全自动核酸提取纯化仪,其中MGIFLP-L50模块化测序工作站能够实现一站式自动化文库构建到测序数据。此外针对MGISP-Smart8在功能、操作软件和应用方面进行全方位的升级;在新业务板块,公司发布了细胞液滴生成仪DNBelab C-TaiM4(泰山),以及细胞表观组学产品scATAC建库试剂盒。

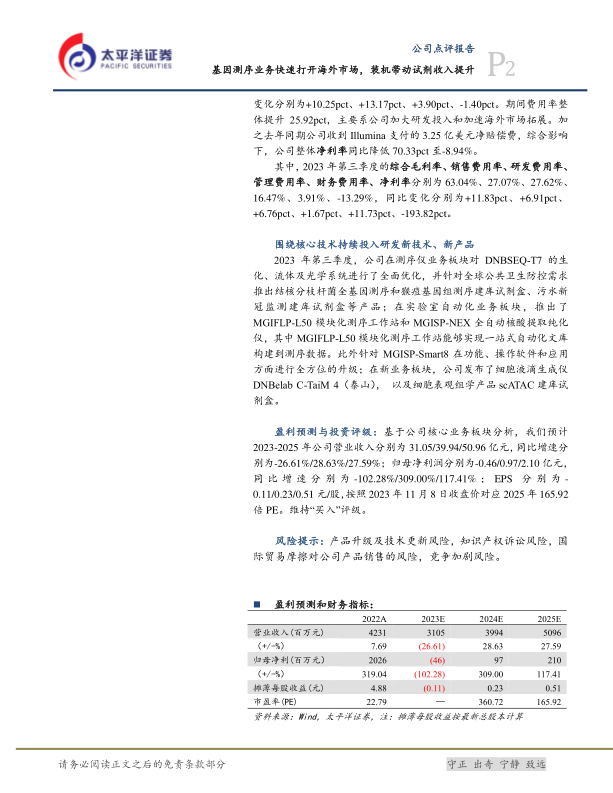

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为31.05/39.94/50.96亿元,同比增速分别为-26.61%/28.63%/27.59%;归母净利润分别为-0.46/0.97/2.10亿元,比增速分别为-102.28%/309.00%/117.41%;EPS分别为-0.11/0.23/0.51元/股,按照2023年11月8日收盘价对应2025年165.92PE。维持“买入”评级。

风险提示:产品升级及技术更新风险,知识产权诉讼风险,国际贸易摩擦对公司产品销售的风险,竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用