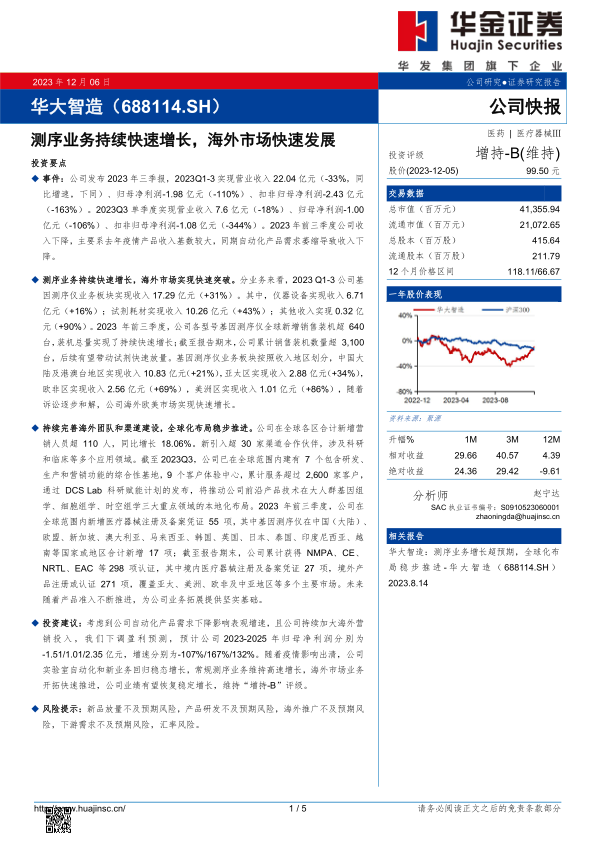

华大智造(688114)

事件:公司发布2023年三季报,2023Q1-3实现营业收入22.04亿元(-33%,同比增速,下同)、归母净利润-1.98亿元(-110%)、扣非归母净利润-2.43亿元(-163%)。2023Q3单季度实现营业收入7.6亿元(-18%)、归母净利润-1.00亿元(-106%)、扣非归母净利润-1.08亿元(-344%)。2023年前三季度公司收入下降,主要系去年疫情产品收入基数较大,同期自动化产品需求萎缩导致收入下降。

测序业务持续快速增长,海外市场实现快速突破。分业务来看,2023Q1-3公司基因测序仪业务板块实现收入17.29亿元(+31%)。其中,仪器设备实现收入6.71亿元(+16%);试剂耗材实现收入10.26亿元(+43%);其他收入实现0.32亿元(+90%)。2023年前三季度,公司各型号基因测序仪全球新增销售装机超640台,装机总量实现了持续快速增长;截至报告期末,公司累计销售装机数量超3,100台,后续有望带动试剂快速放量。基因测序仪业务板块按照收入地区划分,中国大陆及港澳台地区实现收入10.83亿元(+21%),亚太区实现收入2.88亿元(+34%),欧非区实现收入2.56亿元(+69%),美洲区实现收入1.01亿元(+86%),随着诉讼逐步和解,公司海外欧美市场实现快速增长。

持续完善海外团队和渠道建设,全球化布局稳步推进。公司在全球各区合计新增营销人员超110人,同比增长18.06%。新引入超30家渠道合作伙伴,涉及科研和临床等多个应用领域。截至2023Q3,公司已在全球范围内建有7个包含研发、生产和营销功能的综合性基地,9个客户体验中心,累计服务超过2,600家客户,通过DCSLab科研赋能计划的发布,将推动公司前沿产品技术在大人群基因组学、细胞组学、时空组学三大重点领域的本地化布局。2023年前三季度,公司在全球范围内新增医疗器械注册及备案凭证55项,其中基因测序仪在中国(大陆)、欧盟、新加坡、澳大利亚、马来西亚、韩国、英国、日本、泰国、印度尼西亚、越南等国家或地区合计新增17项;截至报告期末,公司累计获得NMPA、CE、NRTL、EAC等298项认证,其中境内医疗器械注册及备案凭证27项,境外产品注册或认证271项,覆盖亚太、美洲、欧非及中亚地区等多个主要市场。未来随着产品准入不断推进,为公司业务拓展提供坚实基础。

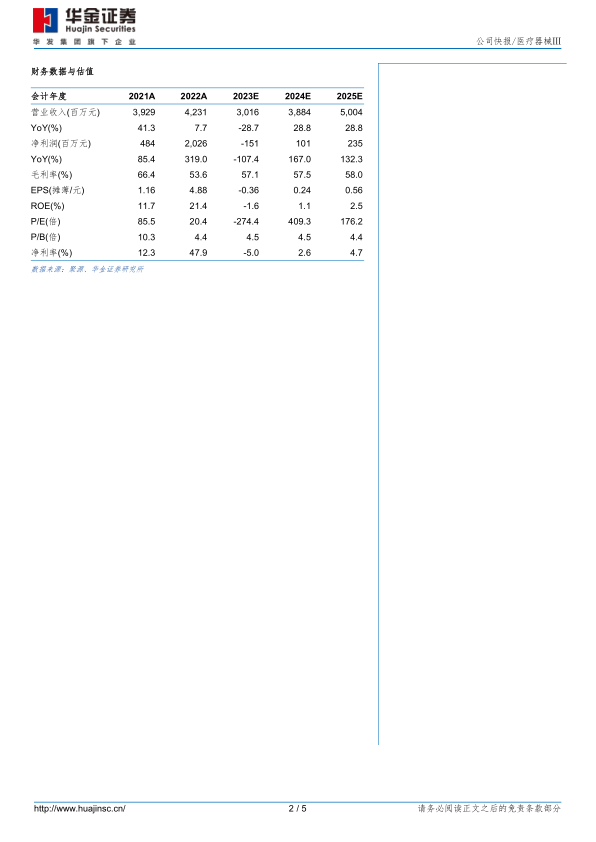

投资建议:考虑到公司自动化产品需求下降影响表观增速,且公司持续加大海外营销投入,我们下调盈利预测,预计公司2023-2025年归母净利润分别为-1.51/1.01/2.35亿元,增速分别为-107%/167%/132%。随着疫情影响出清,公司实验室自动化和新业务回归稳态增长,常规测序业务维持高速增长,海外市场业务开拓快速推进,公司业绩有望恢复稳定增长,维持“增持-B”评级。

风险提示:新品放量不及预期风险,产品研发不及预期风险,海外推广不及预期风险,下游需求不及预期风险,汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用