华大智造(688114)

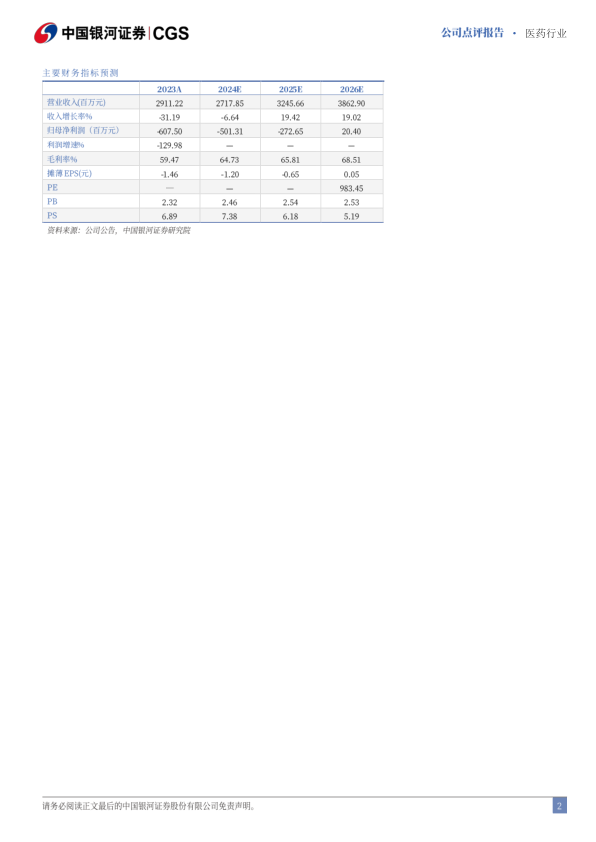

事件:公司发布2024年三季度报告,2024年1~9月实现营业收入18.69亿元(-15.19%),归母净利润-4.63亿元,扣非净利润-4.97亿元,经营性现金流-8.50亿元。2024Q3实现营业收入6.60亿元(-13.22%),归母净利润-1.65亿元,扣非净利润-1.73亿元。

2024Q3业绩持续承压,静待国内及海外订单复苏:2024年Q3公司营业收入同比下降,降幅较2024Q2略有收窄,主要受宏观环境、地缘政治、市场竞争等因素影响。公司单季度净利润亏损水平较2024Q2扩大,一方面是收入规模下降导致成本摊薄效果减弱,进而引起毛利率降低(2024Q3毛利率为58.38%,环比-3.49pct/同比-4.66pct);另一方面,公司期间费用率水平有所提升,其中销售费用率33.99%(环比+3.58pct/同比+6.92pct),管理费用率23.36%(环比+5.68pct/同比+6.89pct),研发费用率27.52%(环比+2.55pct/同比-0.10pct),预计主要是公司处于市场开拓的关键阶段,仍需保持较高水平的费用投入。此外,因美元、欧元等汇率波动,公司持有外币货币性项目产生的汇兑损失同比增加。

积极回购及推进员工持股计划,彰显公司长期发展信心:1)积极回购:截至2024年10月9日,公司完成回购股份539.77万股,占公司总股本的比例为1.2986%,回购均价64.83元,使用资金总额约3.50亿元;2)员工持股计划稳步推进:据公司公告,公司参与员工持股计划实际参与认购员工28人,最终认购份额为3,686.38万份,缴纳认购资金总额3,686.38万元,认购份额对应股份数量1,40.97万股,已于2024年9月30日完成非交易过户至员工持股计划专户。

投资建议:华大智造是技术立身、放眼全球的国产测序仪龙头,以核心技术和超强产品力筑就高竞争壁垒,随着新产品上市及平台迭代升级、科研赋能计划稳步推进、海外经营环境趋于改善,全球市场空间有望进一步打开。目前公司核心业务处于市场开拓期,销售及研发费用投入仍较大,叠加下游需求恢复不及预期、地缘政治仍存一定不确定性,因此我们进一步下调公司2024-2026年营业收入预测至27.18/32.46/38.63亿元,同比-6.64%/+19.42%/+19.02%,同步下调归母净利润预测至-5.01/-2.73/0.20亿元,则2024-2026年EPS分别为-1.20/-0.65/0.05元,当前股价对应2024-2026年PS分别为7/6/5倍,维持“推荐”评级。

风险提示:行业竞争加剧的风险、市场拓展不及预期的风险、新产品研发进度不及预期的风险、关联交易占比降低不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用