中心思想

本报告的核心观点如下:

-

环保趋严与竞争对手停产带来的机遇:环保政策的日益严格以及主要竞争对手的停产,显著提升了鲁抗医药核心兽用原料药的价格,为公司带来了超预期的业绩增长。

-

制剂业务搬迁与一致性评价的双重驱动:公司制剂生产基地搬迁后,生产效率提升且成本下降。同时,通过与康立生合作,积极推进一致性评价,有望迎来制剂业务的大幅度增长。

主要内容

事件概述

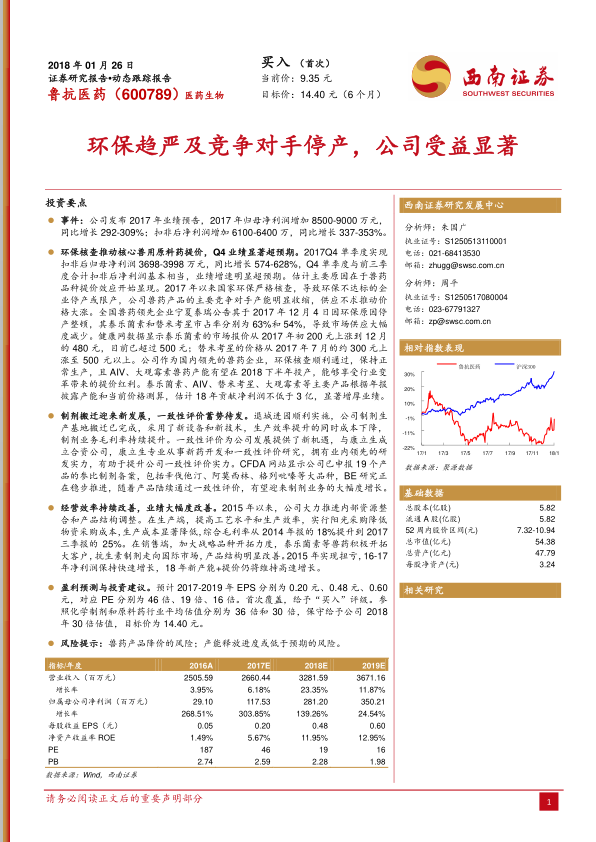

公司发布2017年业绩预告,预计归母净利润同比增长292-309%,扣非后净利润同比增长337-353%。

环保核查推动兽药提价,Q4业绩超预期

2017年Q4单季度扣非后归母净利润同比增长574-628%,主要受益于兽药品种提价。环保核查导致竞争对手停产或限产,供应紧张推动价格上涨。公司环保核查顺利通过,且AIV、大观霉素兽药产能有望在2018下半年投产,能够享受行业变革带来的提价红利。

制剂搬迁与一致性评价

公司制剂生产基地搬迁已完成,生产效率提升且成本下降。与康立生合作,提升一致性评价实力。已申报19个产品的参比制剂备案,BE研究正在稳步推进,有望迎来制剂业务的大幅度增长。

经营效率改善与业绩增长

2015年以来,公司大力推进内部资源整合和产品结构调整,提高工艺水平和生产效率,降低物资采购成本,综合毛利率提升。加大战略品种开拓力度,产品结构明显改善。

盈利预测与投资建议

预计2017-2019年EPS分别为0.20元、0.48元、0.60元,对应PE分别为46倍、19倍、16倍。首次覆盖,给予“买入”评级,目标价为14.40元。

关键假设

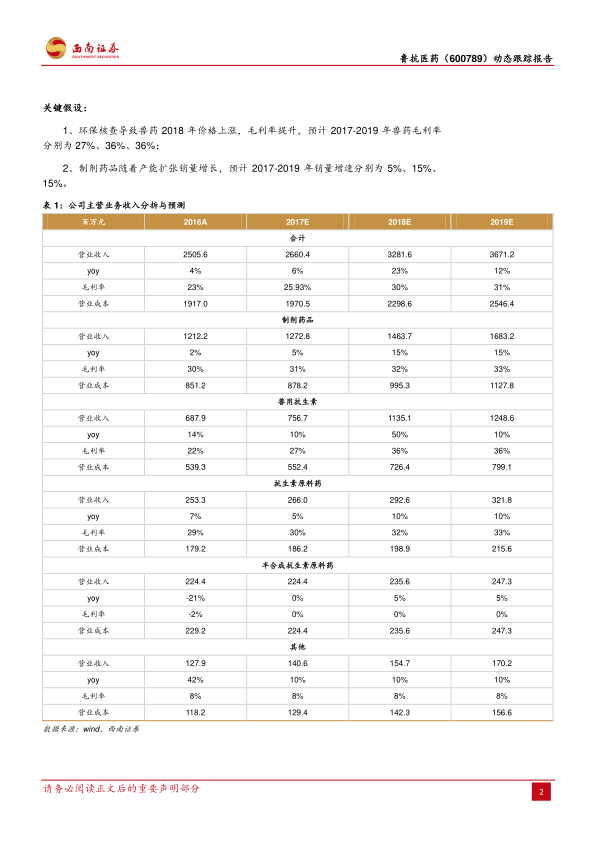

- 兽药2018年价格上涨,毛利率提升,预计2017-2019年兽药毛利率分别为27%、36%、36%。

- 制剂药品随着产能扩张销量增长,预计2017-2019年销量增速分别为5%、15%、15%。

财务预测

对公司未来几年的营业收入、营业成本、毛利率等进行了详细的预测,并对制剂药品、兽用抗生素、抗生素原料药等主要业务的收入进行了分拆与预测。

财务报表

提供了公司2016A、2017E、2018E、2019E的利润表、现金流量表和资产负债表,以及关键财务分析指标。

总结

本报告分析了鲁抗医药在环保趋严和竞争对手停产的背景下,兽药业务受益于提价带来的业绩增长,以及制剂业务通过搬迁和一致性评价带来的发展机遇。公司通过内部资源整合和产品结构调整,经营效率持续改善,业绩大幅度提升。报告给出了盈利预测和投资建议,并对公司未来的发展前景持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用