中心思想

业绩强劲增长与核心驱动

鲁抗医药在2018年上半年实现了显著的业绩增长,归属于母公司股东的净利润同比大幅增长284%,扣除非经常性损益后的归母净利润增长310%。这一强劲表现主要得益于兽药原料药业务的量价齐升,特别是泰乐菌素系列产品因市场供不应求而价格上涨,以及公司内部经营效率的持续改善和成本控制。

市场供需失衡与战略机遇

核心兽用原料药市场,尤其是泰乐菌素系列,由于主要竞争对手宁夏泰瑞的环保核查和搬迁导致产能严重受限,市场供应量大幅减少。鲁抗医药作为主要供应商之一,在此市场供需失衡的背景下,其产品价格显著上涨,获得了重要的市场机遇。预计这种供不应求的局面将持续至少两年,为公司业绩的持续增长提供了坚实基础。

主要内容

2018年中期业绩概览

- 2018年上半年,鲁抗医药实现营业收入15.8亿元,同比增长24%。

- 归属于母公司股东的净利润达到1.2亿元,同比激增284%。

- 扣除非经常性损益后的归母净利润为1.1亿元,同比增长310%。

- 其中,2018年第二季度单季实现营业收入7.0亿元,同比增长9%。

- 第二季度归母净利润3230万元,同比增长71%;扣非后归母净利润3025万元,同比增长116%。

- 公司整体业绩呈现持续高速增长态势,盈利能力显著增强。

兽药业务驱动业绩增长

- 公司业绩的快速增长主要由其子公司贡献。全资子公司鲁抗舍里乐(主营兽药)实现收入4.9亿元,同比增长42%,净利润2700万元,同比增长130%。这主要归因于泰乐菌素系列兽药原料药价格上涨,带动收入和盈利能力双双提升。

- 全资子公司鲁抗生物制造(主营人用和兽用原料药)实现收入2.8亿元,同比增长81%,净利润6200万元,实现大幅扭亏为盈。这得益于兽药原料药提价以及人用原料药生产效率的提升。

- 控股子公司鲁抗赛特(主营人用制剂)实现收入1.4亿元,同比增长41%,净利润1807万元,同比增长42%。

- 这三家子公司合计贡献了近1亿元的净利润,是公司业绩增长的核心动力。兽药原料药提价和人用制剂生产效率改善带来的成本大幅降低是关键因素。

泰乐菌素市场供需分析

- 国内泰乐菌素系列原料药市场高度集中,主要供应商包括宁夏泰瑞、鲁抗医药和齐鲁制药,三者合计市场占有率超过90%。

- 泰乐菌素原料药年需求量约为6000吨,其中宁夏泰瑞的市场份额超过63%。

- 由于宁夏泰瑞的生产工艺存在“异味扰民”问题,并于6月份宣布搬迁,后因擅自恢复生产而在8月份接受政府调查,导致其停产。

- 泰瑞的停产搬迁使得泰乐菌素原料药的年供应量从原来的8000吨骤降至约3500吨,市场供应严重不足。预计泰瑞的搬迁时间较长,未来两年泰乐菌素市场将持续处于严重供不应求的状态。

- 受此影响,泰乐菌素报价从6月初的318元/公斤上涨至近期390元/公斤,涨幅达23%;其衍生品替米考星价格也从456元/公斤上涨至513元/公斤左右,涨幅为13%。在供不应求的大环境下,预计价格将持续上涨。

经营效率持续提升

- 自2015年以来,公司积极推进内部资源整合和产品结构调整,持续改善经营效率。

- 在生产端,通过提高工艺水平和生产效率,并实行阳光采购以降低物资采购成本,使得生产成本显著降低,综合毛利率持续提升。

- 在销售端,公司加大了战略品种的开拓力度,兽药如泰乐菌素积极拓展大客户,抗生素制剂则走向国际市场,产品结构得到明显优化。

- 这些措施使得公司在2015年实现扭亏为盈,并在2016-2017年保持净利润快速增长,预计2018年新产能释放和产品提价将继续推动业绩高速增长。

盈利预测与投资建议

- 基于对公司业务发展和市场环境的分析,预计鲁抗医药2018年至2020年的每股收益(EPS)分别为0.47元、0.58元和0.73元。

- 对应的市盈率(PE)分别为28倍、22倍和18倍。

- 鉴于公司强劲的业绩增长势头和市场机遇,维持“买入”评级。

- 风险提示包括兽药产品降价的风险以及产能释放进度可能低于预期的风险。

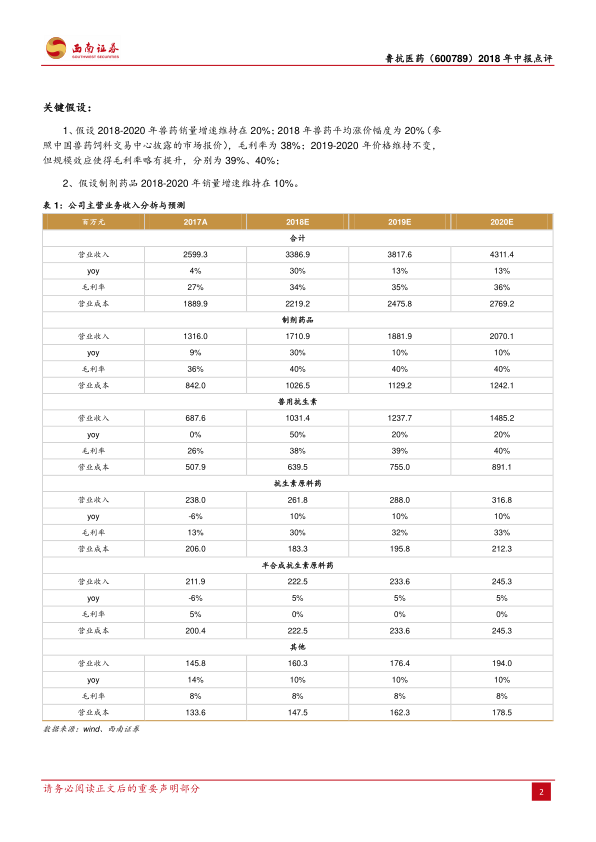

关键财务假设与业务预测

- 报告基于以下关键假设进行财务预测:

- 2018-2020年兽药销量增速维持在20%。

- 2018年兽药平均涨价幅度为20%,毛利率为38%;2019-2020年价格维持不变,但规模效应将使毛利率略有提升,分别为39%和40%。

- 2018-2020年制剂药品销量增速维持在10%。

- 主营业务收入分拆预测显示,兽用抗生素业务在2018年预计实现50%的收入增长,毛利率从2017年的26%大幅提升至38%,是公司未来几年业绩增长的主要驱动力。制剂药品业务预计保持10%的稳健增长,毛利率维持在40%。

- 公司整体销售收入增长率预计在2018年达到30.30%,净利润增长率预计达到137.00%。

- 毛利率预计从2017年的27.29%提升至2018年的34.48%,并持续改善。

- 净资产收益率(ROE)预计从2017年的6.14%提升至2018年的12.95%,并持续增长。

总结

鲁抗医药在2018年上半年展现出卓越的业绩增长,主要得益于其兽药原料药业务的强劲表现。核心产品泰乐菌素系列因主要竞争对手宁夏泰瑞的环保问题和停产搬迁,导致市场供应严重不足,从而推动产品价格大幅上涨,为公司带来了显著的盈利增长。公司通过持续的内部资源整合、生产效率提升和成本控制,进一步巩固了盈利能力。展望未来,在兽药市场供需失衡的背景下,鲁抗医药有望继续受益于产品价格的上涨和市场份额的扩大,预计将维持高速增长态势。同时,公司也面临兽药产品降价和产能释放不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用