亚辉龙(688575)

事件:公司发布2023年限制性股票激励计划,拟向部分高级管理人员、核心技术人员及核心骨干授予198.30万股限制性股票,占本激励计划草案公告时公司股本总额的0.35%,授予价格为9.10元/股,激励对象总人数共计60人。股权激励方案对非新冠自产产品业务和化学发光业务业绩指标进行考核,2023-2024年非新冠自产收入营收增速目标为35.00%/82.25%,2023-2024年化学发光营收增速目标为40.00%/89.00%,2023-2024年国内化学发光仪器新增装机数为1400/1500台,2023-2024年海外化学发光仪器新增装机数为1000/1200台,彰显公司对未来业绩高速增长的信心。

化学发光业务快速发展,特色自免检测业务打开渠道。2023H1公司非新冠业务营业收入7.28亿元(+41%),其中:(1)国内非新冠自产业务实现营业收入4.82亿元(+51%);(2)海外非新冠自产业务收入6,703.75万元(+62%);(3)代理业务收入1.69亿元(+21%)。另外,公司自产化学发光业务实现营收4.83亿元(+54%),实现高速发展。公司“特色入院,常规放量”的策略成效明显,凭借自免诊断优势快速推动院内装机量提升,同时带动公司常规化学发光业务快速放量。2023H1公司化学发光常规项目诊断试剂营业收入同比大幅增长,其中术前八项、肿瘤标志物、甲状腺功能及心肌标志物诊断试剂营收同比增长69%,进入快速放量期。同时,公司加快中高端产品迭代,推出高速仪器iFlash3000G发力主流大型终端市场,加快三级医院终端市场突破,2023H1实现iFlash3000G装机247台,终端装机量快速增加,未来有望凭借大型仪器,推动流水线业务发展。

海外装机表现亮眼,国际化进程加速推进。2023H1公司化学发光仪器新增装机超400台,同比增长34%,海外装机量表现亮眼。目前,公司海外业务覆盖美洲、欧洲、亚洲、非洲超过100个国家和地区,持续加大专业队伍建设。2022年公司成立埃及服务中心,并同步规划沙特(已于2023年2月成立)、南亚、非洲、拉美、独联体等区域的服务中心,完善海外本地化布局。随着未来海外业务及渠道布局快速铺开,提升公司品牌知名度,推动公司海外业务快速增长。

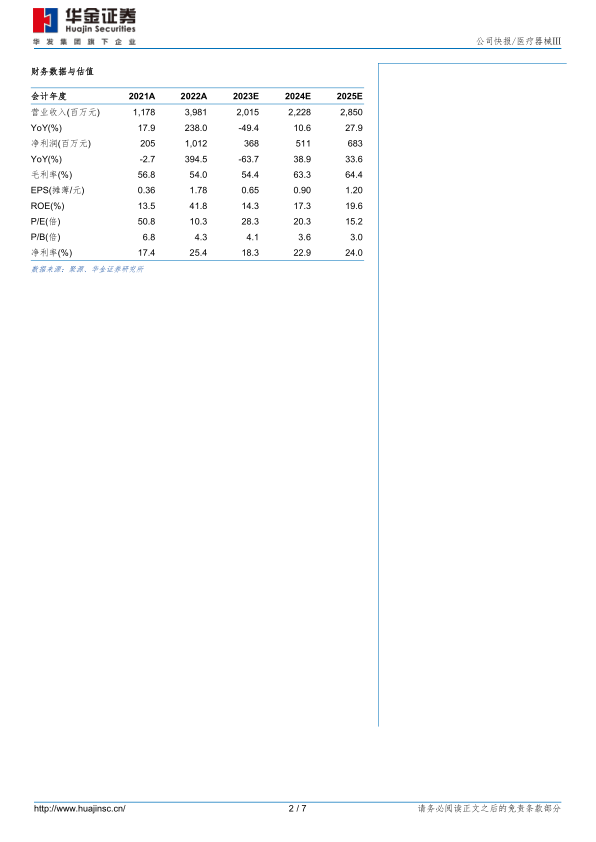

投资建议:预计公司2023-2025年归母净利润分别为3.68/5.11/6.83亿元,增速分别为-64%/39%/34%,对应PE分别为28/20/15倍。考虑到公司特色自免检测项目进院带动常规化学发光项目快速放量,凭借超高速机突破高端三甲医院,建立品牌知名度,高速仪器装机量提升有望带动单机产出快速提升。同时海外市场布局稳步推进,打开公司成长空间。首次覆盖,给予“增持-A”评级。

风险提示:产品销售不及预期风险,市场竞争加剧风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用