昊帆生物(301393)

事件概要

公司于8月17日公布2023年半年度报告:2023H1实现营业收入2.10亿元(yoy-22.29%);归母净利润5873.77万元(yoy-21.24%);扣非归母净利润5551.38万元(yoy-25.43%)。

投资要点

短期经营波动业绩承压,盈利能力保持稳定

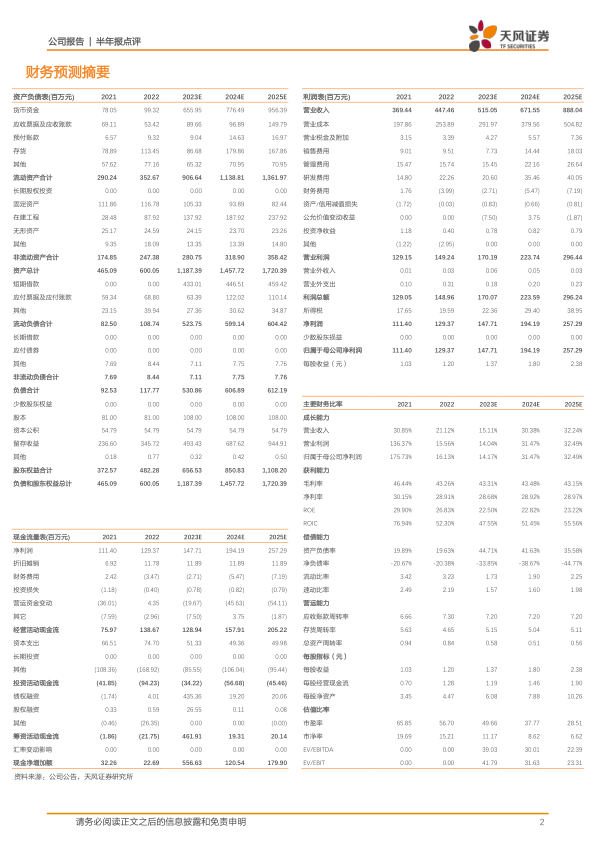

公司2023Q2实现营业收入8489.26万元,较去年同期下降43.13%;归母净利润2244.97万元,同比下滑-45.88%;毛利率43.21%,较去年同期增加2.73pp;净利率26.44%,较去年同期减少1.35pp。业绩下滑主要基于产能不足导致部分订单交付时间未达预期,抗病毒药物相关产品销售收入下降较多,以及下游需求疲软、销售订单增速放缓。公司作为全球领先的多肽试剂供应商,基于全球商业化项目经验、丰富产品种类以及持续稳定供应能力,业绩有望逐步恢复稳健增长。

多肽类减重产品加速放量,长期看好减重药蓝海市场

作为慢性病的主要危险因素,超重/肥胖问题日益严峻,根据“2023世界肥胖地图”的预测,全球肥胖率将从2020年14%上升至2035年24%,减重药物需求旺盛,有望迎来长期增长。礼来Tirzepatide全年销售额有望超40亿美金,2023H1销售额为15.48亿美元,2023Q2销售额为9.8亿美元,相比2022年上市九个月4.83亿美元销售额,营收大幅增长。诺和诺德司美格鲁肽全年销售额有望超200亿美金,2023H1销售额合计为92.2亿美元,2023Q2销售额为50亿美元。

多肽合成试剂种类齐全,全球多肽合成试剂细分龙头

目前全球已有200余种多肽合成试剂产品,预计到2027年全球缩合试剂市场规模将达到91.50亿元。公司凭借近20年专注于细分领域所积累的技术能力,成为全球为数不多的能够提供全系列多肽合成试剂研发与产业化的公司之一,拥有160余种多肽合成试剂产品,在HATU、HBTU、PyBOP等多个细分产品领域处于市场主导地位,客户覆盖国内外1,900余家药企、CXO公司,已在全球市场构建起坚实的品牌壁垒。

盈利预测

由于全球生物医药投融资数据下滑带来药企客户端需求减弱,我们调整公司2023-2025年营业收入为5.15/6.72/8.88亿元(原2023-2025年为(6.48/9.26/13.17)亿元;归母净利润为1.48/1.94/2.57亿元(原2023-2025年为1.86/2.64/3.72亿元),维持“买入”评级。

风险提示:业绩增长及产能释放不及预期风险,汇率波动风险,核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用