中心思想

本报告对万泽股份2017年半年度报告进行了分析,核心观点如下:

-

房地产业务支撑转型期业绩: 公司当前利润主要来源于房地产业务,尤其太湖庄园项目,为公司从房地产向高温合金转型提供业绩支撑。

-

高温合金业务前景广阔: 公司在高温合金领域的技术研发实力国内领先,军工资质的取得为航空项目放量打下基础,民用项目稳步推进,有望进入中高端民用高温合金市场。

主要内容

公司发布2017年半年度报告

- 公司2017年上半年实现营收1.77亿元,同比增长584.53%;实现归母净利润880万元,同比减少90.25%,EPS为0.0178元/股。利润降低主要由于地产业务剥离,符合市场预期。

房地产业务持续盈利,支撑转型期业绩

-

太湖庄园项目贡献主要营收: 公司当前利润主要来源是常州天海置地太湖庄园一期项目,报告期内实现销售收入1.74亿元,占比为98.3%,营业利润0.48亿元,预计该项目销售总额为6.96亿元。

-

转型期业绩支撑: 在公司从房地产到高温合金的转型期,太湖庄园项目有望为公司持续提供业绩支撑。

航空项目有序推进,18年有望量产

-

中试完成具备量产基础: 报告期内,公司高温合金叶片等产品已完成中试,具备了大规模量产的技术基础。

-

产线建设稳步进行: 16年非公开发行项目计划新建年产超纯高温母合金250吨、先进发动机叶片3.96万片、高温合金粉末60吨生产线已于报告期内开始土建工作,并启动设备招投标工作。

军工资质过半,为航空项目放量打下基础

-

军工认证加速: 下属公司深圳万泽航空已取得国军标质量管理体系认证证书,并获准为三级军工保密资格单位,正在积极推动武器装备科研生产许可证及武器装备承制单位资格名录认证。

-

项目放量基础: 公司取得军工认证的速度基本与产线建设进度保持一致,有望为航空项目放量打下基础。

民用项目稳步推进

-

民用市场潜力: 公司的子公司上海精密铸造主要从事等轴晶叶片、等轴晶涡轮的产业化生产,主要用于民用燃气轮机等方面,计划投资规模7.5亿元,预计18年投产,设计产能等轴晶叶片20万片,等轴晶涡轮240万件。

-

产品线多元化: 与军工航天项目相比,民用高温合金市场更加稳定。项目建设完成后,公司有望进入中高端民用高温合金市场,产品线更加齐全,收入与盈利可能更加稳定。

研发实力国内领先,技术难点取得突破

-

研发团队优势: 公司控股的万泽中南研究院研发团队整体技术水平达到世界先进水准,领先的研发实力有助于公司在高温合金行业取得长期发展优势。

-

技术突破: 报告期内,公司突破关键技术难点,完成某型涡轮叶片研制任务,成功利用工艺体系为某合作单位生产了一批合格的叶片。

盈利预测和投资建议

-

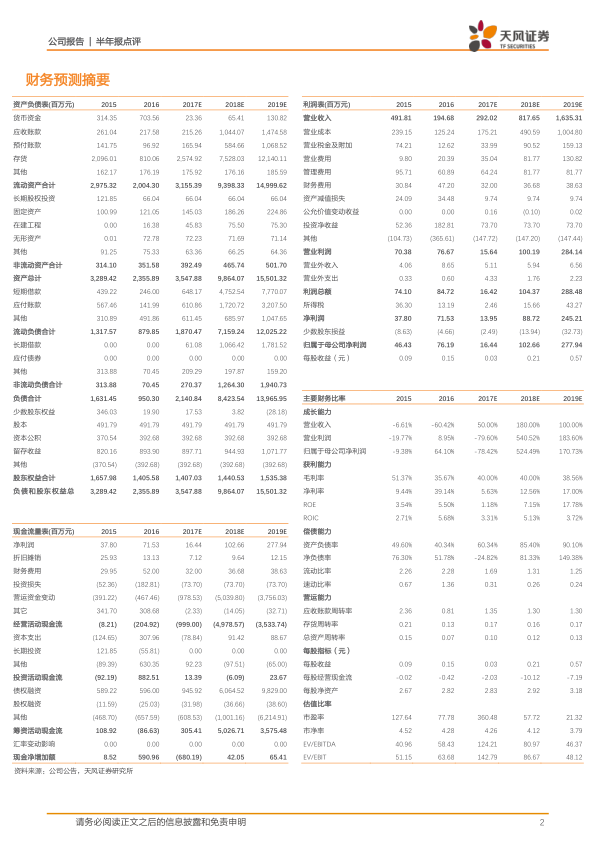

盈利预测: 预测公司2017-2019年的净利润分别为0.16亿、1.03亿和2.78亿,EPS分别为0.03元/股、0.21元/股和0.57元/股,对应8月17日的收盘价12.05元,动态PE分别为360倍、58倍和21倍。

-

投资建议: 鉴于公司高温合金项目稳步推进,军工认证顺利完成,维持公司“增持”评级。

风险提示

总结

万泽股份2017年半年度报告显示,公司房地产业务持续盈利,为转型期提供业绩支撑。同时,公司在高温合金领域的技术研发和项目推进取得显著进展,军工资质的获得和民用项目的稳步推进为未来发展奠定基础。维持“增持”评级,但需关注非公开发行延期和下游行业发展不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用