东富龙(300171)

核心观点

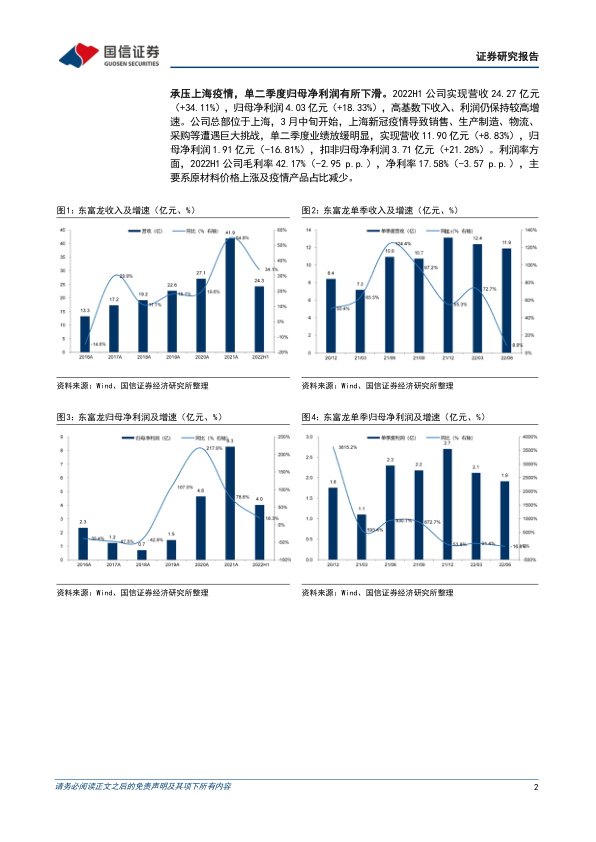

承压上海疫情,单二季度归母净利润有所下滑。2022H1公司实现营收24.27亿元(+34.11%),归母净利润4.03亿元(+18.33%),高基数下收入、利润仍保持较高增速。公司总部位于上海,3月中旬开始,上海新冠疫情导致销售、生产制造、物流、采购等遭遇巨大挑战,单二季度业绩放缓明显,实现营收11.90亿元(+8.83%),归母净利润1.91亿元(-16.81%),扣非归母净利润3.71亿元(+21.28%)。利润率方面,2022H1公司毛利率42.17%(-2.95p.p.),净利率17.58%(-3.57p.p.),主要系原材料价格上涨及疫情产品占比减少。

各业务板块稳定增长。分业务板块考量,2022H1公司收入贡献前三的板块分别为注射剂单机及系统10.85亿元(+64.7%),生物工程单机及系统4.87亿(+21.8%),净化工程及设备2.23亿(-17.5%)。重点板块注射剂、生物工程保持中高速增长。

境外收入增速亮眼。分地区考量,2022H1公司境外业务收入占比25.7%,实现营收6.25亿元(+39.46%),在高基数下收入同比保持快速增长;境外业务毛利率为50.1%,盈利能力高于境内业务。公司持续进行国际化布局,从仅提供部件加工服务转变为提供成套装备服务,我们看好公司境外业务增长潜力。

坚持内生外延,制药/医疗/食品全面布局。内生:加大研发投入,2022H1研发费用1.51亿元,同比增长57.8%;拟定增不超过32亿元用于产能扩张及发展CGT业务。外延:报告期末长期股权投资和商誉增加,增加对杭州赛普、四星联合、浙江东之恒、江苏辉河的投资。

风险提示:疫情反复,新增订单不及预期,供应链风险,研发失败风险

投资建议:上海疫情影响短期业绩,多元布局奠定长期发展,维持“买入”评级。公司2022Q2业绩承压上海疫情,随着疫情影响消退,2022H2收入和利润有望恢复较高增速。借助疫情带来的切入契机,公司完善业务布局,并成功深度切入国内外高端客户,上调2022-2023年盈利预测、新增2024年盈利预测,预计2022-2024年归母净利润9.94/12.83/16.23亿元(2022-2023年原值7.77/9.76亿元),同比增速20.1/29.1/26.5%;当前股价对应PE=17/13/10x。公司持续推动国际化进程,通过内生外延全面布局制药/医疗/食品三大板块,驶入发展快车道,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用