中心思想

创新商业模式与市场领导力

百洋医药(301015)作为一家以健康产业为核心的多元化企业集团,成功打造了国内领先的健康品牌商业化平台,其核心竞争力在于为上游医药制造企业提供全生命周期、多渠道、多终端的品牌运营服务。公司通过“洞察品类分化机会,以品牌主导品类”的独特理念,将大数据技术与营销推广深度结合,有效助力优质医药及大健康产品快速实现商业化,满足了不同生产企业、不同类型产品及不同销售渠道的多元化需求。在国家医疗制度改革和行业结构升级的背景下,传统医药商业模式面临挑战,而以品牌运营为核心的第三方商业化平台迎来了前所未有的发展机遇,百洋医药凭借其成熟的运营模式、强大的品牌矩阵和专业的团队,在该赛道中占据了显著的龙头地位。

稳健增长的财务表现与未来潜力

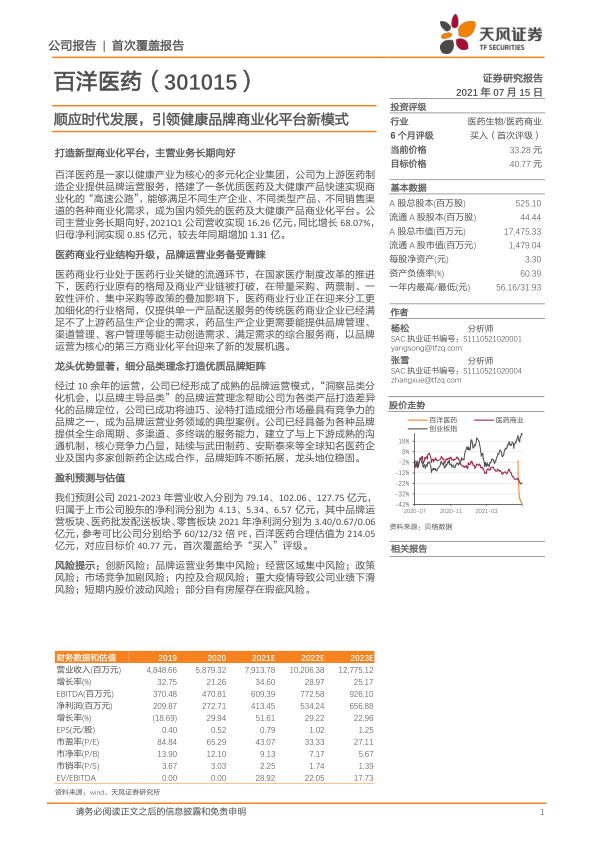

公司展现出强劲的财务增长势头,主营业务长期向好。2021年第一季度,公司营收达到16.26亿元,同比增长68.07%,归母净利润实现0.85亿元,较去年同期大幅增加1.31亿元。预计2021年上半年营收将达到35.73亿至37.66亿元,同比增长47.16%至55.10%,归母净利润将实现1.74亿至1.84亿元,同比增长58.23%至67.17%。天风证券预测,公司2021年至2023年营业收入将分别达到79.14亿元、102.06亿元和127.75亿元,归属于上市公司股东的净利润分别为4.13亿元、5.34亿元和6.57亿元,显示出持续的增长潜力。此次首次覆盖给予“买入”评级,目标价格40.77元,充分肯定了公司在医药商业化平台领域的创新模式和未来发展前景,尤其是在品牌运营、现代化物流配送和线上线下新零售融合方面的战略布局,将进一步巩固其市场地位并驱动业绩持续增长。

主要内容

医药商业转型下的品牌运营机遇

医药商业行业结构升级与第三方平台崛起

医药商业行业正经历深刻的结构性变革,国家医疗制度改革,如带量采购、两票制、一致性评价和集中采购等政策的叠加影响,打破了原有的商业格局和产业链。传统仅提供单一产品配送服务的医药商业企业已无法满足上游药品生产企业的需求,市场对能提供品牌管理、渠道管理、客户管理等综合服务的第三方商业化平台的需求日益增长。品牌运营作为医药产业专业化、精细化发展的产物,尤其受到跨国药企和国内创新药企的青睐,这些企业更倾向于将产品推广和销售工作交给专业的品牌运营商,以专注于研发和生产。

中国作为药品进口大国,药品进口金额持续高速增长,2019年达到357.09亿美元,相比2011年增长3.16倍,年均复合增长率达15.47%。这一趋势以及国内医改政策共同推动了品牌运营行业规模的整体提升。Frost&Sullivan数据显示,2019年度医药品牌运营行业的整体市场规模约为472亿元;前瞻行业研究院预测,2018年至2022年,中国医药品牌运营行业的市场规模将保持25%-30%的增长率,预示着该行业广阔的发展前景。此外,国家鼓励创新药研发的政策也催生了一批创新药企业,它们因需将主要精力投入研发,对专业的品牌运营服务需求旺盛。

运营模式成熟与优质品牌矩阵的构建

百洋医药凭借10余年的运营经验,形成了成熟的品牌运营模式,其核心理念是“洞察品类分化机会,以品牌主导品类”。公司成功将“迪巧”和“泌特”打造成细分市场的领导品牌。根据中国非处方药物协会数据,2019年迪巧维D钙咀嚼片在中国非处方药产品综合统计排名-维生素与矿物质类产品中位列第二,2018年曾排名第一。公司已具备为各种品牌提供全生命周期、多渠道、多终端的服务能力,并建立了与上下游成熟的沟通机制和信息化的管理体系。

自2015年以来,公司运营的品牌数量大幅增长,合作方包括武田制药、安斯泰来等全球知名医药企业以及三生国健等国内创新药企,逐步构建起优势品牌矩阵,显著提升了核心竞争力。例如,迪巧系列产品通过将补钙品类细分为中老年/母婴补钙品类、国产/进口补钙品类,并将其定义为“进口钙领先品牌”,辅以独特的卡通标识,成功实现了差异化品牌定位。目前迪巧系列销售规模已超过10亿元,覆盖全国数十万家药店。在营销方面,公司积极探索数字化营销,通过主流视频网站、垂直媒体、综艺节目、电台及新媒体等多种方式进行精准投放和消费者教育,2014年迪巧在中国医药健康品牌消费者满意状况排名中获得第一名。

泌特系列产品是公司与扬州一洋长达15年的稳定合作成果。通过对产品功效的精准定位,将“消化不良”细分为物理性消化不良及化学性消化不良,并通过学术会议和消费者教育进行推广,成功使“泌特”主导了国内化学性消化不良这一细分领域,2019年年销售量超过1000万盒。2020年,受疫情影响,医院渠道推广受限,泌特系列推广支出下降,但由于消费惯性和药品刚需,收入未明显下滑,导致产品毛利率大幅提升。

公司业务模式的可复制性强,已形成一张覆盖30余省市、拥有300余家经销商的全国性医药商业网络,直接及间接覆盖超过12000家医院及30万家药店,有效保障了推广营销政策的实施效果。随着运营品牌规模的不断扩大,迪巧系列收入和毛利占品牌运营业务的比例逐年下降,2020年分别降至54.63%和72.93%,表明公司业务结构趋于平衡,对单一品牌的依赖性降低。此外,公司品牌运营业务的存货周转率始终维持在行业较高水平,体现了高效的运营管理能力。

全方位商业化平台与数字化新零售

现代化物流体系与区域批发配送龙头地位

中国的药品批发行业规模持续增长,2018年主营业务收入达到2.61万亿元,2011-2018年年均复合增长率达15.83%。然而,2019年全国共有10893家医药批发企业,行业整体呈现企业数量众多、市场集中度不高的竞争格局。在国家政策指导下,医药批发行业正走向集中化,两票制等政策减少了中间流通环节,使得规模较大且拥有较强终端覆盖能力的全国性医药商业公司和区域性配送龙头更具竞争优势。

百洋医药的批发配送业务以青岛、北京为中心,辐射周边地市的二级以上医院、社区诊所及药房等,配送产品品规超过8500余个。公司直接客户包括约270家二级及以上医疗机构、超过1000家民营医院及社区诊所,以及超过1100家单体药房、连锁药房等。根据商务部统计,2018年公司在全国医药批发企业主营业务收入前100位中排名第39位,在山东省内名列第2位,区域龙头地位稳固。公司建立了完整的现代化物流体系,包括ERP、WMS和WCS系统,实现了信息、物流、商流的集中控制管理,并通过机械化、半自动化物流设备,有效提升了快速反应能力、创新能力和竞争力,降低了物流配送成本。

线上线下融合的新零售战略

近年来,受医保控费等政策影响,药品销售额增速放缓,2020年受新冠疫情影响首次出现负增长,同比减少8.5%至1.64万亿元。然而,零售药店终端市场整体受影响较小,增速下滑至3.2%,销售额达4330亿元,市场占比大幅提升至26.3%。同时,零售药店的连锁化率持续提升,2020年达到57.3%,连锁门店数量已超过单体药店。

随着互联网信息技术的成熟和移动终端的普及,网上药店市场增长迅猛,2020年增速高达75.60%,市场规模达243亿元。百洋医药积极布局零售业务,通过开设提供高附加值临床药品和药事服务的自有DTP药房,打通线下零售渠道,满足患者多样化临床用药需求。同时,公司通过自营B2C医药电商网站“百洋商城”以及在天猫、京东等知名第三方电商平台开设旗舰店,进行线上零售,为消费者提供便捷的购买渠道,实现了线上线下融合的新零售模式。

募投项目助力长期发展

公司首次公开发行募集资金净额3.43亿元,拟用于现代物流配送中心和电子商务运营中心的建设。现代物流配送中心项目将有效增强公司在青岛地区的物流配送能力和效率,并利用中转站功能加深生态圈内物流合作,提升服务质量并降低运营成本。电子商务运营中心项目则旨在通过多元化的互联网思维模式,深度整合药店、诊所及医药生产企业等客户资源,增强公司的产业整合能力和业务协调能力,助力业务规模扩张、模式创新及行业转型升级。这些募投项目将为公司未来的长期发展提供坚实支撑。

盈利预测与估值

基于对公司主营业务品牌运营和医药产品批发配送的广阔发展空间,以及公司不断扩大的品牌矩阵和现代化物流体系,天风证券预测公司2021-2023年营业收入将分别达到79.14亿元、102.06亿元和127.75亿元,归属于上市公司股东的净利润分别为4.13亿元、5.34亿元和6.57亿元。

采用分部相对估值法,品牌运营板块预计2021年净利润为3.40亿元,参考可比公司并考虑健康品牌商业化平台的稀缺性及迪巧品牌的成功经验,给予60倍PE。医药批发配送板块预计2021年净利润为0.67亿元,参考可比公司给予12倍PE。零售板块预计2021年净利润为0.06亿元,参考可比公司给予32倍PE。综合计算,百洋医药的合理估值为214.05亿元,对应目标价40.77元,首次覆盖给予“买入”评级。

风险因素

报告提示了多项风险,包括创新风险(推广模式被替代)、品牌运营业务集中风险(对迪巧系列产品的依赖)、经营区域集中风险(主要收入来自山东省)、政策风险(医改政策调整)、市场竞争加剧风险、内控及合规风险、重大疫情导致业绩下滑风险、短期内股价波动风险(次新股流动股本少),以及部分自有房屋存在瑕疵风险。

总结

百洋医药凭借其创新的健康品牌商业化平台模式,在医药商业行业结构升级的浪潮中脱颖而出,成为引领新模式的典范。公司通过深耕品牌运营,成功孵化了“迪巧”和“泌特”等知名品牌,并构建了与国内外知名药企合作的强大品牌矩阵。其“洞察品类分化机会,以品牌主导品类”的理念,结合数字化营销和全生命周期服务能力,使其在激烈的市场竞争中占据优势。

在批发配送业务方面,公司依托现代化物流体系,巩固了区域龙头地位,并致力于提升效率和降低成本。同时,公司积极布局线上线下融合的新零售模式,通过DTP药房和电商平台满足多样化的市场需求,顺应了药品销售渠道变革的趋势。募投项目对现代物流和电子商务运营中心的建设,将进一步增强公司的核心竞争力,为长期发展注入新动力。

财务数据显示,百洋医药营收和净利润均保持稳健增长,未来业绩增长潜力巨大。尽管面临创新、市场竞争、政策变化和区域集中等风险,但公司凭借其独特的商业模式、专业的团队和前瞻性的战略布局,有望在不断演进的医药市场中持续发展,实现其作为健康品牌商业化平台领导者的愿景。

微信扫一扫-立即使用

微信扫一扫-立即使用