百洋医药(301015)

事件:

8月28日,公司发布2021年半年报,2021年上半年实现营业收入33.46亿元,同比增长37.79%;归母净利润1.88亿元,同比增长68.16%;扣非归母净利润1.83亿元,同比增长63.79%;公司核心业务品牌运营业务实现营业收入12.95亿元,同比增长43.17%,实现毛利额6.33亿元,毛利占比达78.13%。2021Q2公司实现营业收入17.20亿元,受去年同期高基数的影响,同比增长17.73%;扣非归母净利润1.00亿元,同比下降37.21%。

点评:

持续深挖品牌价值,优质品牌矩阵不断扩大

公司持续深挖品牌价值,同时借助全面数字化营销数据,开展渠道精准覆盖计划,2021年上半年,核心品牌迪巧系列实现营业收入6.3亿元,同比增长42.67%,保持市场领先地位;泌特系列实现营业收入1.45亿元,继续保持医院市场消化不良用药第一品牌;哈乐系列实现营业收入1.88亿元,同比增长19.57%;武田系列实现营业收入5314.77万元,同比增长40.52%;纽特舒玛、艾思诺娜、海露等品牌均实现增长。2021年上半年公司新增运营品牌辉瑞制药的希舒美、安斯泰来的适加坦、CSLBehring的安博美、罗氏制药的希罗达和特罗凯,优质品牌矩阵不断扩大,公司核心竞争力凸显。

终端覆盖网络完善,零售渠道推广能力突出

公司目前已经形成一张具有600余家经销商的全国性医药商业网络,直接及间接覆盖了超过14000家医院及36余万家药店,同时借助先进的数字化管理系统及数据分析能力,公司形成了处方药和非处方药等健康产品在零售渠道上突出的推广能力。

功效型化妆品平台取得突破,“店中店”模式推动专业化发展

公司旗下新零售品牌萌驼慧选与一心堂等6家主流连锁药店签订战略合作协议,以“店中店”合作模式布局专业药房,萌驼慧选与专业药房的创新性融合将推动功效型化妆品场景化、专业化发展,预计2021年将有500家萌驼慧选以“店中店”模式落地专业药房。

估值与评级

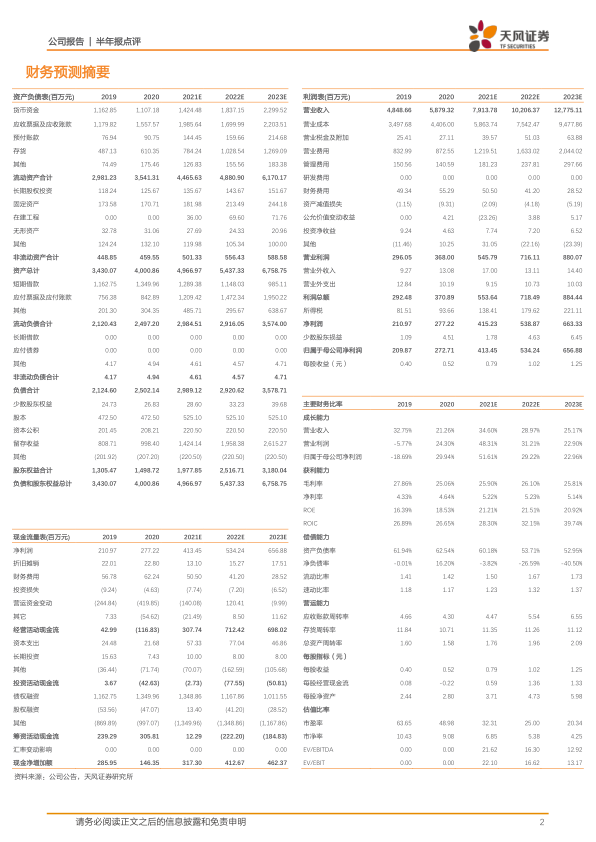

公司作为成熟的健康品牌商业化平台,已经建立了与上下游成熟的沟通机制,核心竞争力凸显,未来随着品牌矩阵的不断扩大,公司业绩有望持续稳健增长。根据公司半年报业绩情况,2021-2023年净利润预测维持4.13、5.34、6.57亿元,维持“买入”评级。

风险提示:品牌运营业务集中风险;经营区域集中风险;政策风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用