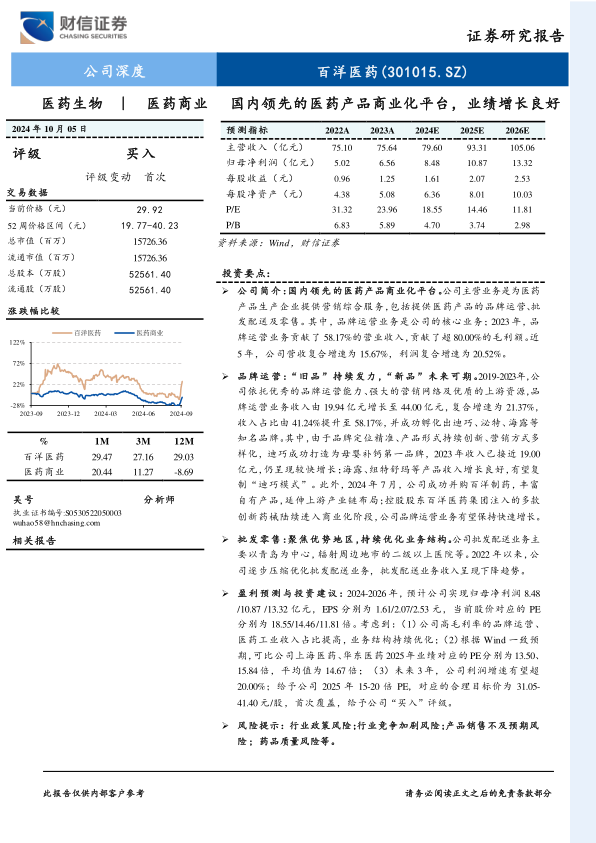

中心思想

医药商业化平台领先地位与增长潜力

百洋医药作为国内领先的医药产品商业化平台,其核心业务——品牌运营表现强劲,是公司营收和利润增长的主要驱动力。公司通过深耕品牌运营赛道,成功孵化并持续推动“迪巧”、“海露”等知名品牌实现高速增长,并积极通过并购百洋制药及承接控股股东百洋医药集团的创新药械产品,进一步丰富产品管线,优化业务结构,为未来业绩持续增长奠定坚实基础。

业务结构优化与盈利能力提升

公司正逐步优化业务结构,压缩毛利率较低的批发配送业务,聚焦高毛利率的品牌运营和医药工业。这一战略转型显著提升了公司的整体盈利能力,近五年归母净利润复合增速达20.52%。随着高毛利业务占比的持续提高,以及创新产品和自有产品的不断注入,公司预计未来三年利润增速有望超过20.00%,展现出良好的投资价值。

主要内容

公司简介:国内领先的医药产品商业化平台

核心业务聚焦品牌运营,业绩持续向好

百洋医药成立于2005年,是国内领先的医药产品商业化平台,主营业务为医药产品生产企业提供营销综合服务,包括品牌运营、批发配送及零售。其中,品牌运营是公司的核心业务,2023年贡献了58.17%的营业收入和超过80.00%的毛利额。公司发展历程分为业务探索及成长(2005-2015年)和业务复制及成熟(2015年至今)两个阶段,持续深耕品牌运营赛道,不断丰富产品种类、合作客户和渠道网络。公司股权结构集中,实际控制人付钢通过多个主体合计控制公司76.77%股权,管理团队经验丰富。

公司经营业绩表现亮眼,近五年(2019-2023年)营收复合增速达15.67%,从48.49亿元增长至75.64亿元。同期,归母净利润从2.10亿元增长至6.56亿元,复合增速为20.52%。2024年上半年,公司实现归母净利润3.69亿元,同比增长21.89%。受益于高毛利率的品牌运营业务收入占比提升(从41.24%提升至58.17%,2024H1达63.53%),公司整体毛利率从27.86%提升至29.98%。同时,通过优化业务结构和加强费用管控,期间费用率由21.30%下降至18.07%,净资产收益率也从17.82%提升至26.41%,盈利水平持续改善。

品牌运营:“旧品”持续发力,“新品”未来可期

品牌运营业务强劲增长,核心产品贡献显著

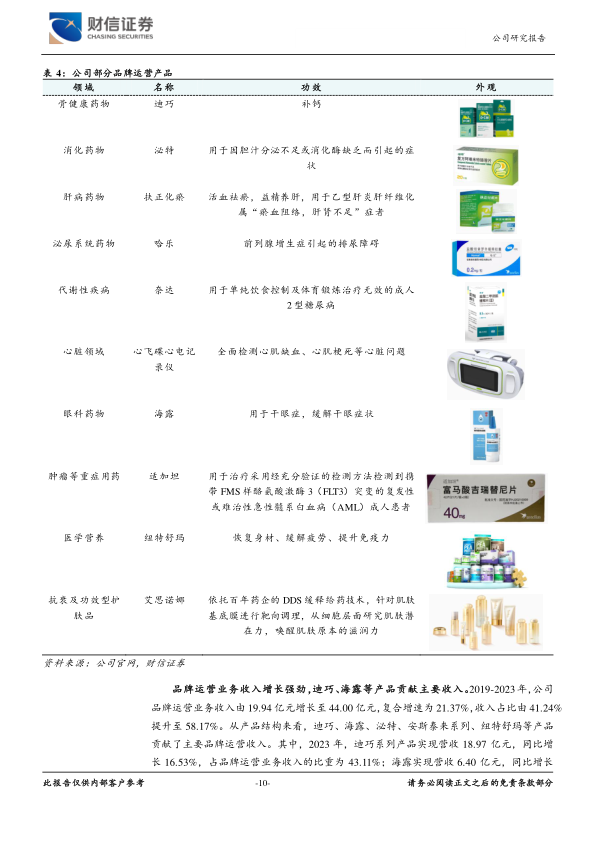

公司品牌运营业务提供全方位的营销综合服务,已在OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大品类形成多品牌矩阵,成功孵化出“迪巧”、“泌特”、“海露”等知名品牌,并与罗氏制药、安斯泰来、阿斯利康等全球知名跨国企业建立了合作关系。2019-2023年,品牌运营业务收入从19.94亿元增长至44.00亿元,复合增速达21.37%。2023年,迪巧系列产品实现营收18.97亿元,同比增长16.53%,占品牌运营业务收入的43.11%;海露实现营收6.40亿元,同比增长49.88%,占比14.55%;纽特舒玛实现营收0.83亿元,同比增长44.36%。品牌运营业务毛利率始终保持在40.00%以上,远高于其他业务,2023年贡献了约83.78%的毛利额。

公司的竞争优势体现在:1)优秀的品牌运营能力:拥有出众的品牌筛选能力(如迪巧、泌特、海露等亿元大单品),卓越的品牌推广能力(如迪巧的差异化定位和营销策略),以及丰富的品牌运营经验。2)强大的营销网络:经过十多年积累,已搭建覆盖14000余家大中型医院和近40万家药店的营销网络。3)优质的上游合作伙伴资源:与阿斯利康、罗氏制药、诺华制药、武田制药等跨国大药企建立了长期深化的合作关系。

存量产品持续发力,创新药械注入打开成长空间

迪巧作为母婴补钙第一品牌,是公司收入贡献最大的产品。2021-2023年销售收入复合增速17.05%,2024H1同比增长20.32%,销售额接近19.00亿元。其成功得益于精准的“进口母婴补钙”定位、持续的产品创新(如“小黄条”、“小粉条”液体钙)和多样化的营销方式(公益活动、医院学术推广、零售药店科普)。迪巧连续八年位居国内进口钙补充剂市场第一,未来有望通过新产品放量、渠道下沉和中老年钙制品市场拓展保持较快增长。

海露滴眼液主要用于治疗干眼症,受益于电子产品普及和干眼症患病率上升(我国患者约3.6亿人,每年增长10%),市场空间广阔。海露作为德国原装进口的多剂量不含防腐剂人工眼泪,2020年由处方药转为非处方药后,销售额迅速增长。2021-2023年营收复合增速达46.55%,2024H1同比增长24.22%。其差异化优势在于“太空舱”专利瓶身设计(无需防腐剂,开封后12周内可用)和更高分子量的玻璃酸钠(补水保湿更优)。海露有望复制“迪巧模式”,成为公司下一个增长点。

纽特舒玛定位为“医用级营养品”,产品包括乳清蛋白粉、豌豆蛋白粉、维生素D3喷剂等。通过多年的临床循证研究和院内学术推广,积累了充分的临床证据,并覆盖数百家三级医院。2023年和2024H1分别实现营收0.83亿元和0.58亿元,同比增长44.36%和37.11%。随着人口老龄化和健康意识提升,以及临床依据的不断充实,纽特舒玛具有较大的增长潜力。

公司于2024年5月以8.80亿元现金收购百洋制药60.199%股权,已于7月完成交割。百洋制药主要业务为中成药、化学仿制药的研发、生产及销售,核心产品包括国家中药二级保护品种“扶正化瘀系列”(2023年收入4.92亿元,占百洋制药收入64.77%)以及塞来昔布胶囊、硝苯地平控释片等。百洋制药业绩增长快速,2021-2023年营收复合增速25.29%,净利润复合增速62.69%,毛利率从65.62%提升至67.71%。此次并购将丰富公司自有产品类别,延伸上游产业链布局,提升上市公司持续盈利能力,并充分发挥协同效应,助力百洋制药核心产品市场占有率提升。

此外,控股股东百洋医药集团积极孵化创新药、高端医疗器械及基础研究平台,并优先将商业化权益注入上市公司。2023年起,公司已开始商业化运营全磁悬浮人工心脏“慈孚®VAD”(中国首个获批国产全磁悬浮人工心脏,长期生存率高于国际水平),并与瑞迪奥、迈迪斯签署战略合作协议,获得放射性药品(如99mTc-3PRGD2已处于上市申报阶段)和超声用电磁定位穿刺引导设备等创新药械的商业化权益。这些创新药械的注入,将助力公司拓展院内销售市场,打开未来成长空间。

批发零售:聚焦优势地区,持续优化业务结构

公司批发配送业务主要以青岛为中心,辐射周边地市的二级以上医院及药店,提供药品、中药饮片、医疗器械等批发配送服务。自2022年以来,公司逐步压缩并优化批发配送业务,剥离非优势地区业务(如出售北京万维股权),聚焦品牌运营主业。因此,批发业务收入呈现下降趋势,2022年、2023年和2024H1分别同比下降7.32%、19.23%和21.04%。该业务毛利率在8.60%-12.16%之间波动,明显低于品牌运营业务。

零售业务通过“线上平台+线下门店”模式(自有DTP药房、天猫/京东电商旗舰店)为消费者提供服务。2019-2023年,零售业务收入复合增速为11.81%,收入占比稳定在5.00%左右。零售业务并非公司未来重点拓展方向,预计将保持稳健增长。

总结

百洋医药作为国内领先的医药产品商业化平台,凭借其强大的品牌运营能力、广泛的营销网络和优质的上游资源,实现了良好的业绩增长。公司通过聚焦高毛利率的品牌运营业务,并成功孵化“迪巧”、“海露”等明星产品,同时积极通过并购百洋制药和承接控股股东的创新药械产品,不断优化业务结构,丰富产品管线,提升盈利能力。预计未来三年公司利润增速有望超过20.00%,具备显著的成长潜力和投资价值,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用