百洋医药(301015)

事件:

4月25日,百洋医药发布2022年报及2023年一季报,2022年公司实现营业收入75.10亿元(yoy+6.5%);归母净利润5.02亿元(yoy+19.08%);扣非归母净利润5.03亿元(yoy+21.6%)。2023Q1公司实现营业收入16.86亿元(yoy-9.35%);归母净利润1.22亿元(yoy+39.78%);扣非归母净利润1.26亿元(yoy+32.10%)。

点评

2022年业绩稳健增长,核心品种持续发力

分业务结构看,2022年公司核心业务品牌运营业务实现收入37.00亿元(yoy+27.36%),若还原两票制业务后实现收入48.43亿元(yoy+33.01%)。品牌运营业务毛利率为46.12%,毛利额实现17.07亿元,毛利占比达81.87%。品牌运营业务标杆产品稳健增长,2022年迪巧系列若还原两票制后实现收入17.14亿元(yoy+18.36%);海露系列实现收入4.27亿元(yoy+43.09%);罗氏肿瘤创新药产品若还原两票制后实现收入8.42亿元(yoy+50.73%)。

2023Q1业绩略超预期,业务结构持续优化

23Q1公司实现营业收入16.86亿元(yoy-9.35%);若还原两票制业务后实现收入19.49亿元(yoy-7.13%)。23Q1收入下滑主要系批发配送业务拖累,23Q1批发配送业务实现营业收入6.77亿元(yoy-27.56%);23Q1品牌运营业务表现依旧稳健,实现营业收入9.17亿元(yoy+10.97%),若还原两票制业务后收入11.80亿元(yoy+10.79%),实现毛利额4.10亿,毛利占比达84.03%。

品牌矩阵持续获添优质品种,经营数据有望持续改善

2022年公司完成上游的创新突破,品牌商业化能力进一步被行业认可,新增品牌上海谊众的紫晟、阿斯利康的安立泽、罗氏制药的罗盖全等,其中罗盖全在2022Q4交给百洋负责推广,实现营业收入1.10亿,体现了公司快速放量的能力。同时业务结构的优化有望进一步带动经营数据改善,2023Q1公司经营活动产生的现金流量净额为1.54亿元,同比增长219.87%。

盈利预测与估值

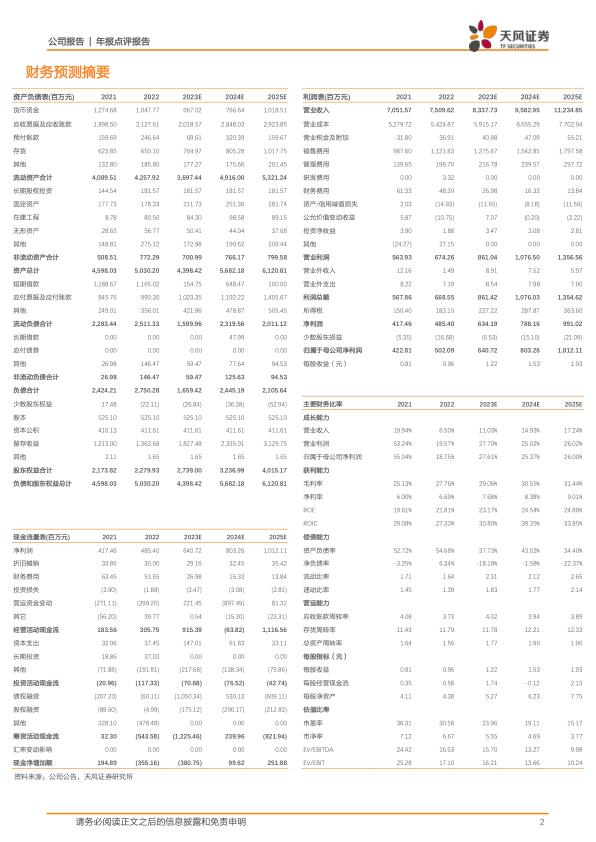

考虑到公司业务结构调整,逐步压缩批发业务,2023-2024年营业收入预测由95.94/112.80亿元下调至83.38/95.83亿元,2025年收入预测为112.35亿元;2023-2024年归母净利润预测由6.69/8.41亿元下调至6.41/8.03亿元,2025年净利润预测为10.12亿元。维持“买入”评级。

风险提示:品牌运营业务集中风险,药品质量风险,政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用