百洋医药(301015)

事件:

2023 年 8 月 29 日, 公司发布 2023 年中报, 2023 年上半年公司实现营业收入 36.35 亿元,同比下滑 2.57%;归母净利润 3.02 亿元,同比增长 39.76%;扣非归母净利润 2.91 亿元,同比 30.25%。 2023Q2 公司实现营业收入 19.48亿元,同比增长 4.18%;归母净利润 1.80 亿元,同比增长 39.74%;扣非归母净利润 1.65 亿元,同比增长 30.30%。

点评

收入结构持续优化,聚焦核心品牌运营业务

还原两票制业务后计算, 2023H1 公司实现营业收入 42.03 亿元,同比降低 2.55%,主要系公司聚焦核心品牌运营业务,非核心业务收入下降所致。分业务看, 2023H1 核心业务品牌运营实现收入 20.41 亿元,同比+ 20.20%,收入占比由 2022 年底的 49.27%提升至 56.16%, 若还原两票制业务后计算,实现营业收入 26.09 亿元,同比+14.43%; 品牌运营业务毛利率为 44.15%,毛利额实现 9.01 亿元,毛利额占比达 83.66%,为公司首要利润贡献来源,业务结构优化趋势明显;批发配送业务实现收入 14.02 亿元,同比下滑23.14%,规模持续压缩;零售业务实现收入 1.77 亿元,同比下滑 10.61%。

核心品种放量符合预期,零售渠道销售能力凸显

2023H1 公司核心品种增长稳健。核心品牌迪巧系列实现收入 8.77 亿元,同比+9.76%,若还原两票制业务后计算,实现收入 9.14 亿元,同比+ 9.07%;海露实现营业收入 2.63 亿元,同比+ 25.24%; 2022 年 11 月新签品种安立泽 2023 年上半年实现收入 1.09 亿,若还原两票制业务后计算,实现收入1.29 亿元,零售渠道放量能力凸显。

第三方商业化平台实力得到认可,看好品牌矩阵扩张下收入+业绩双高增

2023H1,百洋医药陆续与第一三共、诺华中国、莱博瑞辰等达成合作,品牌矩阵得到进一步丰富, 同时近期公司与吉利德科学签署战略合作协议,共同探索创新医疗解决方案和服务模式,零售渠道营销能力得到进一步认可。 2023H1 公司毛利率 29.64%,同比增长 3.03pct,我们认为随着收入结构的持续优化,公司有望实现收入+业绩双高增。

盈利预测与评级

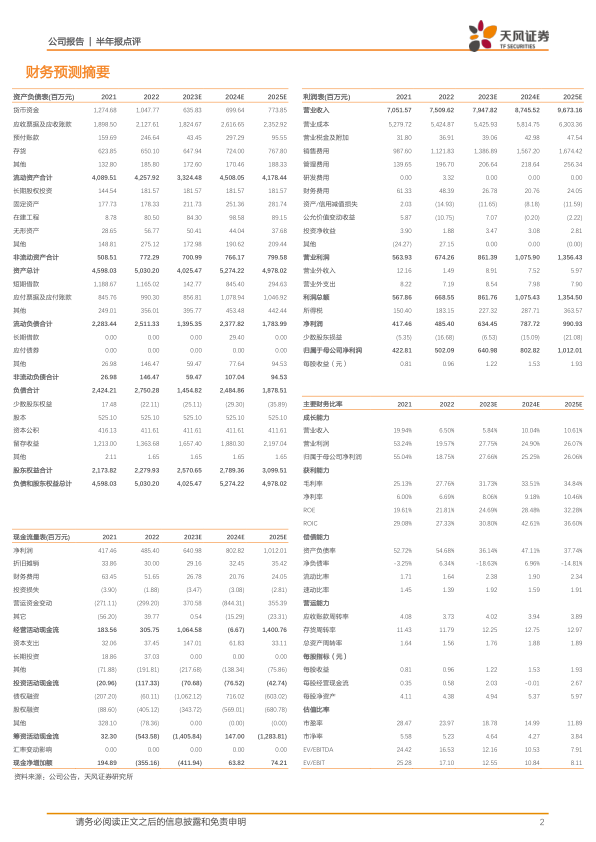

考虑到公司持续压缩批发配送业务, 整体收入略受影响,但核心利润来源的品牌运营业务占比逐步提升,有望带动毛利率相应提升, 因此 2023-2025年营业收入预测由 83.38/95.83/112.35 亿元下调至 79.48/87.46/96.73 亿元,归母净利润预测维持 6.41/8.03/10.12 亿元, 维持“买入”评级。

风险提示: 产品集中风险;成本增加风险; 新产品放量不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用