百洋医药(301015)

事件:

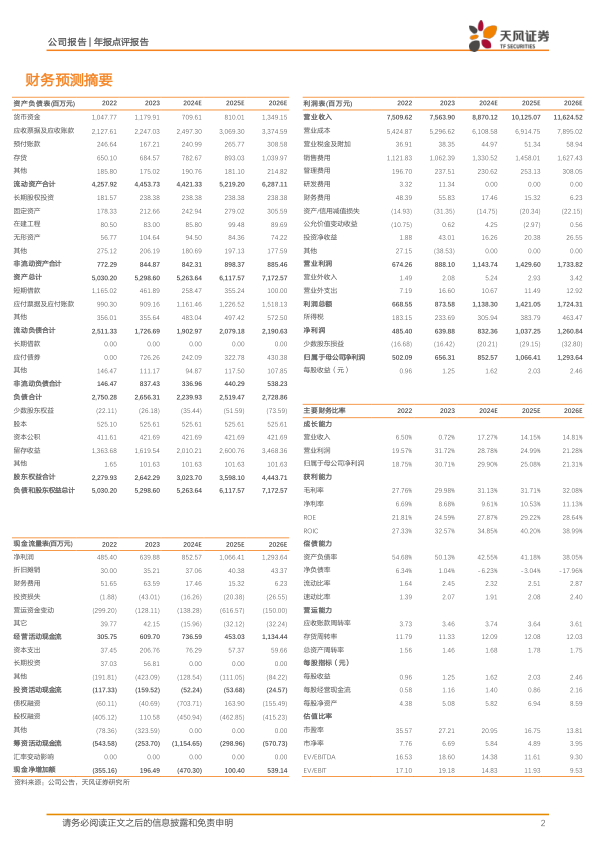

2023年百洋医药实现营业收入75.64亿元,同比+0.72%;归母净利润6.56亿元,同比+29.55%;扣非归母净利润6.35亿元,同比+25.14%;2023Q4公司实现营业收入20.68亿元,同比+3.92%;归母净利润1.62亿元,同比+0.26%;扣非归母净利润1.51亿元,同比+11.52%;2024Q1公司实现营业收入16.61亿元,同比-1.50%;归母净利润1.66亿元,同比+35.60%;扣非归母净利润1.65亿元,同比+30.71%。

业绩增长符合预期,核心业务稳健增长

2023年公司核心业务品牌运营实现营业收入44.00亿元,同比增长18.91%,若还原两票制业务后计算,实现营业收入54.20亿元,其中核心品牌迪巧系列实现营业收入18.97亿元,同比+16.53%,若还原两票制业务后计算,实现营业收入19.87亿元,同比+15.91%;2024Q1品牌运营业务实现营业收入9.19亿元,若还原两票制业务后计算,实现营业收入10.41亿元,实现毛利额4.06亿元,毛利额占比达82.14%。

业务结构改善+规模效应,盈利能力持续改善

2023年,公司毛利率为29.98%,同比+2.22pct;净利率为8.46%,同比+2pct。2024Q1毛利率为29.75%,同比+0.84pct;净利率为9.93%,同比+2.84pct,盈利能力持续改善。我们认为主要系公司业务结构调整及规模效应下费用率降低,2023年公司批发配送业务占比为36.68%,同比-9.05pct,低毛利的批发配送业务的压缩带动盈利能力提升。同时2024Q1,迪巧、纽特舒玛等核心产品体现出全终端的规模效应,销售费用率降低2%。

品牌矩阵进入高速扩张期,创新药械增长点值得期待

公司目前在四大赛道形成多品牌矩阵,营运能力持续提升,母公司孵化的创新药、高端医疗器械逐渐进入商业化阶段,公司在创新药、高端医疗器械的商业化运营有望实现持续突破,带动新增长点。

盈利预测与投资评级

我们认为随着品牌矩阵快速扩张,公司业绩有望持续稳健增长。2024-2025年营业收入由87.46/96.73亿元上调至88.70/101.25亿元,2026年收入预测为116.25亿元;2024-2025年归母净利润预测由8.03/10.12亿元上调至8.53/10.66亿元,2026年归母净利润预测为12.94亿元。维持“买入”评级。

风险提示:销售不及预期风险,政策波动风险,产品引进不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用