太极集团(600129)

投资要点

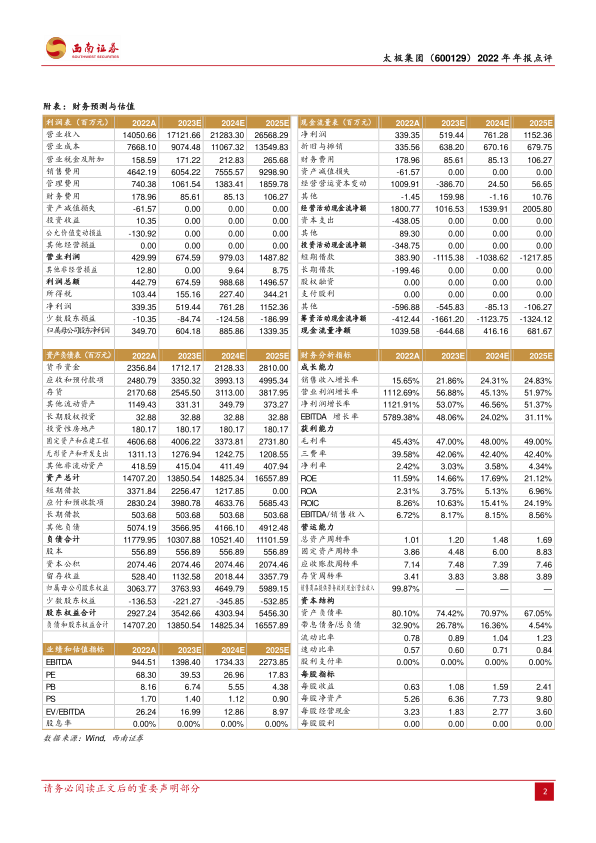

事件:2022年公司实现营业收入140.5亿元(+15.7%),归母净利润3.5亿元(+991.2%),扣非归母净利润为3.7亿元(+227.6%),经营活动产生现金流净额18亿元(+227.6%),业绩复合预期。

收入端:2023年收入制定更高增长目标。1)工业:全年工业实现收入87.9亿元(+14.2%),其中中药收入51亿元(+22%),化药收入36.8亿元(+14.2%),主要大品种超预期增长,其中藿香正气口服液收入15.67亿元(+70%),急支糖浆口服液5.26亿元(+89%),通天口服液2.88亿元(+53%),鼻窦炎口服液2.14亿元(+67%)。2)商业:收入80亿元(+9.7%),其中分销收入65.8亿元(+9.8%),零售收入14.3亿元(+9.3%)。随着中药材资源及中药饮片逐步发展,虫草逐步贡献业绩增量,预计2023年商业板块将实现快速发展。2023年公司力争营业收入同比实现20%增长,其中工业增长30%,商业营收同比增长20%。

利润端:工业端毛利提升显著。2022年主要大品种提价带来毛利率提升,公司整体毛利率45.4%(+2.9pp),工业毛利率63.6%(+6.6pp),受益于大品种提价。主力品种及二线培育品种太罗、补肾益寿胶囊、还少丹等品种预计2023年仍然具有较大毛利提升潜力。低毛利、负毛利品种在2022年完成提质增效任务,2023年盈利品种持续贡献业绩增量。此外,2022年非经常性损益大约亏损1693万元,主要系持有股票市值公允价值变动损失1.2亿元影响。

费用端:加强费用管控,研发费用加大投放。2022年研发费用率0.8%,研发费用1.1亿元,新增研发立项20项,GLP-1激动剂SPTJS22001立项并加速推进,生物药有望实现零的突破。在研品种芪灯明目胶囊治疗糖尿病黄斑水肿“附条件批准上市”临床试验已完成部分病例入组;治疗心血管疾病的创新中药丹七通脉片完成Ⅱb期研究总结报告及专家咨询论证;预计2023年将新增投入1亿元。2022年管理费用在人员调整和部门精简下有所下降,管理费用率6%(-1.5pp),财务费用率1.3%(-0.5pp)。展望2023年财务费用和管理费用绝对值不增长,费用率将进一步下降。销售费用增速低于收入增长,预计销售费用率有进一步下降空间。

盈利预测与投资建议。鉴于国药入主太极带来经营业绩快速改善,预计2023-2025年归母净利润分别为6亿元,8.9亿元,14亿元,对应PE分别为40倍、27倍和18倍。维持“买入”评级。

风险提示:费用管控不及预期、核心品种销售不及预期、处置土地资产不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用