太极集团(600129)

投资要点:

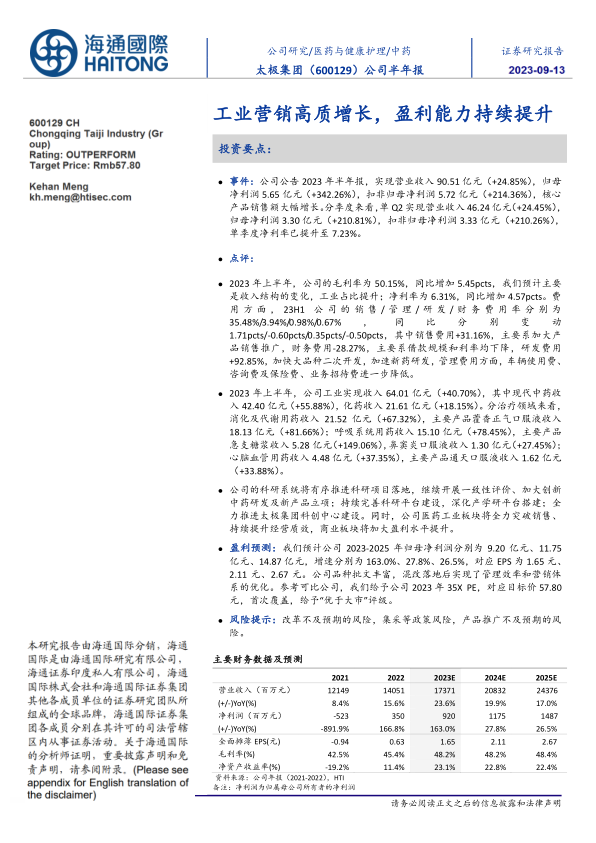

事件:公司公告2023年半年报,实现营业收入90.51亿元(+24.85%),归母净利润5.65亿元(+342.26%),扣非归母净利润5.72亿元(+214.36%),核心产品销售额大幅增长。分季度来看,单Q2实现营业收入46.24亿元(+24.45%),归母净利润3.30亿元(+210.81%),扣非归母净利润3.33亿元(+210.26%),单季度净利率已提升至7.23%。

点评:

2023年上半年,公司的毛利率为50.15%,同比增加5.45pcts,我们预计主要是收入结构的变化,工业占比提升;净利率为6.31%,同比增加4.57pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为35.48%/3.94%/0.98%/0.67%,同比分别变动1.71pcts/-0.60pcts/0.35pcts/-0.50pcts,其中销售费用+31.16%,主要系加大产品销售推广,财务费用-28.27%,主要系借款规模和利率均下降,研发费用+92.85%,加快大品种二次开发,加速新药研发,管理费用方面,车辆使用费、咨询费及保险费、业务招待费进一步降低。

2023年上半年,公司工业实现收入64.01亿元(+40.70%),其中现代中药收入42.40亿元(+55.88%),化药收入21.61亿元(+18.15%)。分治疗领域来看,消化及代谢用药收入21.52亿元(+67.32%),主要产品藿香正气口服液收入18.13亿元(+81.66%);呼吸系统用药收入15.10亿元(+78.45%),主要产品急支糖浆收入5.28亿元(+149.06%),鼻窦炎口服液收入1.30亿元(+27.45%);心脑血管用药收入4.48亿元(+37.35%),主要产品通天口服液收入1.62亿元(+33.88%)。

公司的科研系统将有序推进科研项目落地,继续开展一致性评价、加大创新中药研发及新产品立项;持续完善科研平台建设,深化产学研平台搭建;全力推进太极集团科创中心建设。同时,公司医药工业板块将全力突破销售、持续提升经营质效,商业板块将加大盈利水平提升。

盈利预测:我们预计公司2023-2025年归母净利润分别为9.20亿元、11.75亿元、14.87亿元,增速分别为163.0%、27.8%、26.5%,对应EPS为1.65元、2.11元、2.67元。公司品种批文丰富,混改落地后实现了管理效率和营销体系的优化。参考可比公司,我们给予公司2023年35XPE,对应目标价57.80元,首次覆盖,给予“优于大市”评级。

风险提示:改革不及预期的风险,集采等政策风险,产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用