太极集团(600129)

事件:

2023年8月25日,公司发布2023年中报,公司实现营业收入90.51亿元,同比+24.85%;实现归母净利润5.65亿元,同比+342.26%;实现扣非归母净利润5.72亿元,同比+214.36%。2023Q2,公司实现营业收入46.24亿元,同比+24.45%;实现归母净利润3.30亿元,同比+210.81%;实现扣非归母净利润3.33亿元,同比+210.26%。

点评

品牌战略持续发力,工业端高速增长

分业务看,2023H1,公司工业板块实现收入64.01亿元(同比+40.70%),其中现代中药实现收入42.40亿元(同比+55.88%);化药实现收入21.61亿元(同比+18.15%);医药商业板块实现收入48.41亿元,同比增长13.78%。核心产品持续高增:藿香正气口服液实现销售收入18.13亿元(同比+81.66%);注射用头孢唑肟钠(益保世灵)实现销售收入8.63亿元(同比+6.41%);急支糖浆实现销售收入5.28亿元,(同比+149.06%);洛芬待因缓释片(思为普)实现销售收入2.58亿元(同比+9.32%);通天口服液实现销售收入1.62亿元(同比+33.88%);鼻窦炎口服液实现销售收入1.30亿元(同比+27.45%)。

盈利能力持续改善,省外销售加速扩张

2023H1,公司毛利率为50.15%,同比增长5.27pct,其中医药工业板块毛利率为64.19%,同比增长0.97pct,医药商业板块毛利率为8.27%,同比下滑0.81pct。公司净利润为6.31%,同比大幅增长4.61pct,盈利能力持续改善。分区域看,公司西南地区以外区域销售均有较快增长,省外拓展节奏有望持续加快。

子公司全面启动新产能建设,奠定长期发展基石

公司控股子公司绵阳制药厂拟投资6.60亿元,购置土地181.83亩,全面启动技改扩能项目一期工程,项目计划2023年底开工建设,2026年12月底交付使用。绵阳制药厂是公司四大产能中心之一,本次扩能技改有望对对公司发展具有积极意义和推动作用。

盈利预测与评级

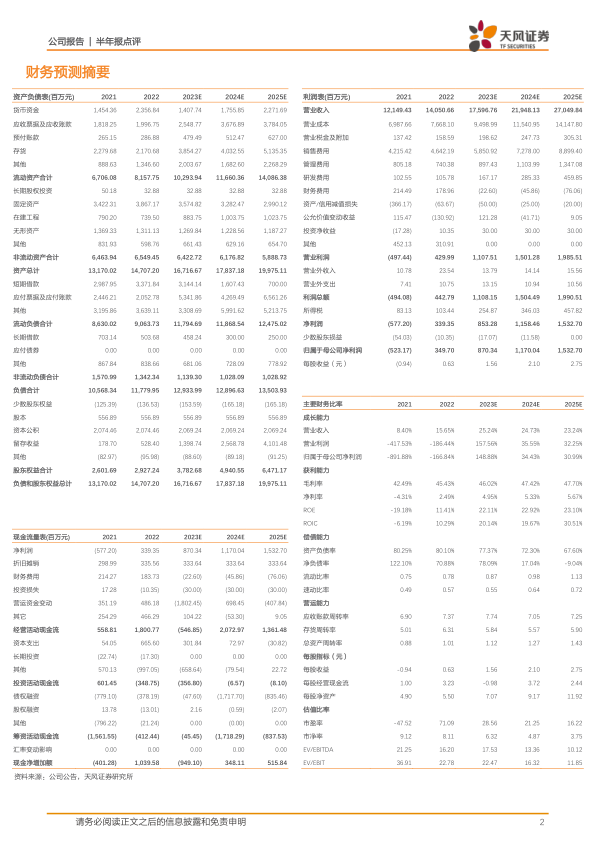

公司工业板块收入持续高增,毛利率有望受益于收入结构变化持续提升,同时公司推进提质增效成果显著。根据公司2023年中报业绩情况,2023-2025年营业收入预测维持175.97/219.48/270.50亿元,归母净利润预测由7.64/10.33/13.36亿元上调至8.70/11.70/15.33亿元,维持“买入”评级。

风险提示:产品集中风险;成本增加风险;新产能建设进度不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用